Bức tranh doanh nghiệp ngành khai thác đá xây dựng nửa đầu năm 2018

"Loay hoay" với chuẩn mực kế toán IFRS – Nhiều doanh nghiệp tự tạo áp lực khi bước ra sân chơi lớn / NĐT nước ngoài đánh giá cao doanh nghiệp có bộ phận kiểm toán nội bộ

Theo đánh giá của Bộ Xây Dựng, nửa đầu năm, thị trường ổn định, tăng trưởng tốt, các sản phẩm vật liệu xây dựng chủ yếu như xi măng, gốm, sứ, kính xây dựng... đều có sản lượng tăng so với cùng kỳ, bảo đảm cân đối cung - cầu và mở rộng thị trường xuất khẩu.

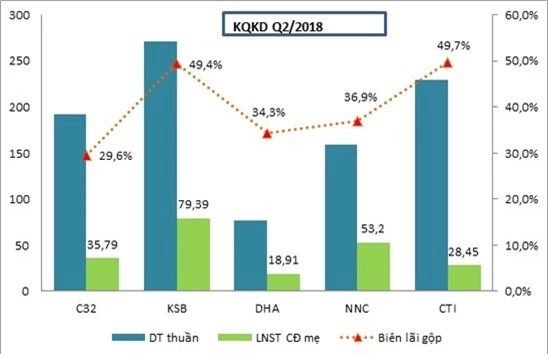

Thống kê kết quả kinh doanh của một số DN khai thác đá xây dựng đã niêm yết cho thấy mức độ tăng trưởng không đồng đều. Trên sàn niêm yết, doanh nghiệp hoạt động trong lĩnh vực khai thác đá xây dựng có thể kể đến như KSB, C32, DHA, NNC và tạm xếp CTI vào nhóm này do công ty đang sở hữu 3 mỏ đá và có kế hoạch đẩy mạnh doanh thu mảng này từ cuối năm 2017.

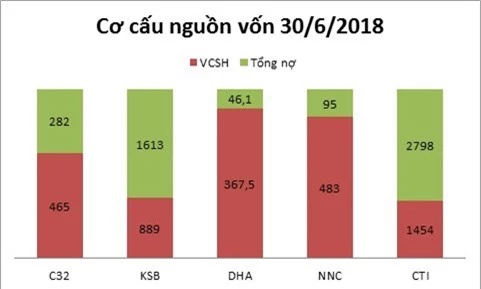

Điểm tích cực của các DN ngành này là đa số nợ vay tài chính thấp, thậm chí có DN duy trì chính sách không vay nợ tài chính nhiều năm như DHA. Xét về quy mô, KSB là đơn vị dẫn đầu về tổng tài sản, doanh thu cũng như lợi nhuận đồng thời cũng dẫn đầu về biên lợi nhuận gộp.

Cụ thể, CTCP Khoáng sản và Xây dựng Bình Dương (KSB) đạt doanh thu 271 tỷ đồng quý II, giảm nhẹ 2% so với cùng kỳ, tuy nhiên, nhờ giá vốn hàng bán giảm 14% nên lợi nhuận gộp đạt 134 tỷ đồng, tăng tương ứng 14%. Công ty không ghi nhận chi phí tài chính phát sinh trong kỳ, chi phí bán hàng và chi phí quản lý doanh nghiệp đều tăng, đặc biệt chi phí quản lý doanh nghiệp tăng gấp hơn 10 lần lên 30 tỷ đồng. Kết quả, lợi nhuận sau thuế giảm nhẹ hơn 4%, đạt 79 tỷ đồng.

Lũy kế 6 tháng đầu năm, KSB đạt 523 tỷ đồng doanh thu thuần và lãi ròng 149 tỷ đồng, tăng nhẹ 4% so với cùng kỳ.

Cũng là DN khai thác tại cụm mỏ Tân Đông Hiệp, CTCP Đầu tư xây dựng C32 ghi nhận kết quả kinh doanh khá tích cực với doanh thu quý II đạt 192 tỷ đồng, tăng 28,9% so với cùng kỳ, lãi gộp tăng đến 51,7% đạt 19,4 tỷ đồng. Tuy nhiên, do gia tăng các khoản vay ngắn hạn làm tăng chi phí lãi vay, chi phí bán hàng và chi phí quản lý doanh nghiệp đều tăng so với cùng kỳ. Ngoài ra, chi phí thuế TNDN cũng tăng thêm 3 tỷ đồng nên C32 đạt lãi ròng 25,79 tỷ đồng, tăng 42,7% so với cùng kỳ.

Lũy kế 6 tháng, C32 ghi nhận doanh thu thuần 327 tỷ đồng, tăng 32%, lợi nhuận sau thuế 48 tỷ đồng, tăng 17% so với 6 tháng đầu năm 2017.

Tổng tài sản công ty cuối kỳ là 747 tỷ đồng, trong đó có 37,7% nợ phải trả và VCSH chiếm 62,3%. Cơ cấu nợ vay hợp lý, có 145,5 tỷ đồng nợ vay tài chính, chiếm 51,8% tổng nợ và bằng 32%VCSH.

C32 cũng có kế hoach M&A doanh nghiệp trong ngành để đảm bảo nguồn đá khai thác trong dài hạn. Hiện C32 đang sở hữu khoảng 28,91% vốn tại CTCP Miền Đông (MDG). Được biết mục tiêu của C32 sẽ nâng tỷ lệ sở hữu tại DN này bởi MDG đang sở hữu quyền khai thác mỏ đá Tân Mỹ với diện tích 40 hecta tại Bình Dương. C32 cũng đang sở hữu gần 8% tại CTCP Đá Hóa An (DHA).

Đối với CTCP Đầu tư Phát triển Cường Thuận IDICO (CTI), mảng khai thác đá xây dựng chủ yếu phục vụ cho nhu cầu nội bộ công ty nhưng từ năm 2017, nhằm đón đầu cơ hội từ các dự án cơ sở hạ tầng lớn tại Đồng Nai như cao tốc Dầu Giây – Phan Thiết, sân bay quốc tế Long Thành…, mảng này được tái tập trung và đẩy mạnh. Riêng năm 2017, doanh thu mảng kinh doanh khai thác đá CTI đạt 100 tỷ đồng, tăng hơn 3 lần so với mức 30 tỷ đồng năm 2016.

Nửa đầu năm 2018, CTI ghi nhận 50 tỷ đồng doanh thu cho mảng này, dù thấp so với các DN trong ngành nhưng cũng ghi nhận mức tăng trưởng 127% so với cùng kỳ. Dự kiến doanh thu khai thác đá năm 2018 của CTI ước tính 160 tỷ đồng, năm 2019 là 250 tỷ đồng.

Nói về Đá Hóa An, là doanh nghiệp sở hữu 3 mỏ đá (Núi gió, Tân Cang 3, Thanh phú 2) có vị trí thuận lợi, thời hạn khai thác dài, đặc biệt là mỏ Tân Cang 3 có vị trí thuận lợi nhất để cung cấp cho dự án sân bay Long Thành, thay thế cho hai mỏ Tân Đông Hiệp và Núi nhỏ.

Kỳ này, DHA ghi nhận doanh thu tăng trưởng 17,5%, đạt 77 tỷ đồng. Đáng chú ý, công ty không phát sinh chi phí bán hàng, trong khi chi phí quản lý doanh nghiệp tương đương cùng kỳ. Theo đó, lãi trước thuế 23,6 tỷ đồng, lãi sau thuế 18,9 tỷ đồng, tăng nhẹ so với quý II/2017.

Cuối quý II, tổng tài sản DHA đạt 414 tỷ. Trong đó 11,1% là nợ phải trả, VCSH chiếm 88,9%. Công ty không có vay nợ tài chính.

Đối với CTCP Đá Núi Nhỏ (NNC), doanh thu thuần quý II đi ngang đạt 160 tỷ đồng trong khi giá vốn hàng bán tăng 14% nên lợi nhuận gộp giảm tương ứng, còn 59 tỷ đồng. Doanh thu tài chính tăng mạnh gấp 4 lần, đóng góp 9 tỷ đồng. Chi phí tài chính không đáng kể, các chi phí bán hàng và quản lý DN đều tăng khoảng 23%. Kết quả, lợi nhuận sau thuế giảm nhẹ, đạt 65 tỷ đồng. Lũy kế 6 tháng, công ty đạt 285 tỷ đồng doanh thuần, tăng nhẹ 2% và lợi nhuận sau thuế 95 tỷ đồng, giảm 8%.

Tổng tài sản công ty cuối quý là 579 tỷ đồng, trong đó 16,3% nợ phải trả. Công ty không có nợ vay tài chính. Tính đến cuối tháng 6, NNC có khoản tiền mặt tăng vọt lên 118,6 tỷ đồng, tương ứng tăng hơn 95% so với đầu năm. Ngược lại khoản đầu tư tài chính giảm 44%, còn 62,5 tỷ đồng. Phải thu khách hàng cũng tăng mạnh 61%.

End of content

Không có tin nào tiếp theo