Bài học quản lý cho vay ngang hàng

BẢN TIN TÀI CHÍNH-KINH DOANH: Nông sản Việt gặp nhiều bất lợi, xóa bỏ rào cản trì trệ về kinh doanh xăng dầu / BẢN TIN TÀI CHÍNH-KINH DOANH: Nỗi lo xuất khẩu nông sản, ngừng nhập gỗ rừng từ Lào và Campuchia

P2P lần đầu xuất hiện tại Anh vào năm 2005 với Cty P2P đầu tiên là Zopa và từ đó phát triển nhanh chóng trên thế giới.

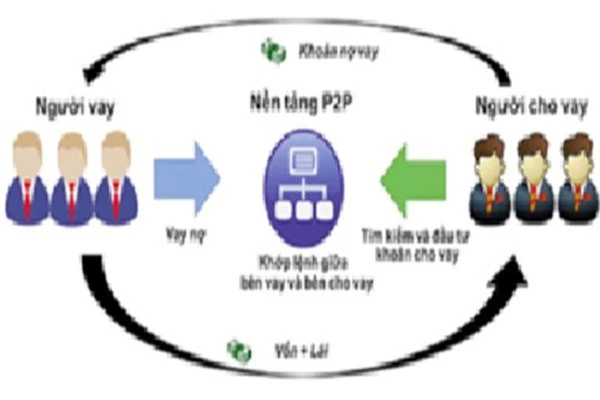

Do chưa có hành lang pháp lý, nên P2P đang có nhiều biến tướng tại Việt Nam. Ảnh: Sơ đồ cho vay ngang hàng

Kinh nghiệm trên thế giới

Tại các thị trường phát triển như Mỹ, Anh Quốc..., P2P được vận hành gần giống như hoạt động đầu tư trái phiếu. Theo đó, các khoản đầu tư được chia nhỏ dưới dạng chứng chỉ đầu tư và phát hành cho nhiều nhà đầu tư nhỏ lẻ. Mục đích loại hình cho vay này thường tập trung vào cho vay thế chấp (mua nhà, ô tô…), tái cho vay thẻ tín dụng, cho vay tiêu dùng, cho vay doanh nghiệp nhỏ và siêu nhỏ, cho vay khởi nghiệp...

Trong đó, tại Mỹ, Cty P2P chỉ được huy động tối đa 1,07 triệu USD trong mỗi năm từ nhà đầu tư, trừ trường hợp đặc biệt cần xin phép riêng. Ngoài ra, giới hạn đầu tư của một cá nhân được tính bằng tổng các khoản đầu tư được thực hiện bởi nhà đầu tư đó trong vòng 12 tháng và không có trường hợp ngoại tệ.

Trong khi một số quốc gia Đông Nam Á quản lý P2P như hoạt động tín dụng của các TCTD và có quy định về tiêu chuẩn cấp phép, mức vốn tối thiểu, đội ngũ quản lý… đối với Cty P2P. Tại Malaysia, Ủy ban chứng khoán quốc gia (SC) giữ vai trò chính trong việc quản lý P2P. Còn tại Indonesia, các Cty P2P này phải có vốn tối thiểu theo quy định, phải ký quỹ và có tài khoản định danh tại ngân hàng.

Quản chặt, chứ không nên cấm P2P

Tại Việt Nam, do vẫn chưa có hành lang pháp lý đối với P2P nên các Cty hoạt động trong lĩnh vực này thường đăng ký là Cty tư vấn đầu tư. Hoạt động biến tương, trà trộn tín dụng đen... vẫn diễn ra phức tạp.

TS. Cấn Văn Lực, chuyên gia tài chính ngân hàng cho rằng nhà nước cần có cách tiếp cận đúng và trúng theo hướng không cấm cho vay ngang hàng, đặc biệt là sớm hoàn thiện khung pháp lý để quản lý, tránh để câu chuyện kéo dài như trường hợp của Uber hoặc Grab. Mặt khác, xây dựng các chính sách về P2P cần hướng đối tượng điều chỉnh là những Cty vận hành nền tảng P2P.

Các chuyên gia khuyến cáo, trước mắt, các doanh nghiệp và người tiêu dùng nên cân nhắc tham gia loại hình này để tránh rơi vào bẫy nợ.

End of content

Không có tin nào tiếp theo

Xem nhiều nhất

Bảo đảm cung ứng điện cho cao điểm mùa khô 2024

Tạo hàng lang pháp lý phát triển công nghiệp, thủ công mỹ nghệ

Luật Đất đai 2024 còn nhiều điểm chưa rõ, doanh nghiệp lo phát sinh vướng mắc

Những tín hiệu phục hồi của kinh tế Việt Nam

Bộ Công Thương điều chỉnh kế hoạch cung cấp điện mùa khô và năm 2024

Đà Nẵng: Xử phạt nhiều vụ vi phạm trong lĩnh vực thương mại điện tử