"Đó có lẽ là câu hỏi tôi nhận được nhiều nhất trong thời gian gần đây, và điều này hoàn toàn có thể hiểu được" - chủ tịch Masan Group Nguyễn Đăng Quang đã chia sẻ như vậy trong báo cáo thường niên vừa được công bố.

Ở bên ngoài nhìn vào, Masan gần như trở nên rất phức tạp với quá nhiều lĩnh vực kinh doanh, chưa kể Tập đoàn đang giảm đà tăng trưởng và có lẽ chưa rõ ràng chiến lược dài hạn trong tương lai. Thực tế, với công cuộc chuyển đổi mô hình kinh doanh sang xây dựng thương hiệu, Masan thời gian qua đầu tư đa ngành từ thực phẩm, chăn nuôi heo cho đến mảng khá "xa lạ" là khoáng sản hay đầu tư tài chính…

Song song với đó, biên lợi nhuận gộp từ hoạt động kinh doanh giảm dần qua các năm, riêng 2017 doanh thu thuần chỉ đạt 37.621 tỷ đồng, giảm 13% so với cùng kỳ. Lãi ròng mặc dù ghi nhận vượt chỉ tiêu, song chủ yếu là nhờ vào khoản lãi từ bán trái phiếu chuyển đổi của Techcombank.

Ông Lê Đăng Quang - Chủ tịch Masan.

Không phủ nhận nghi vấn trên, ông Quang chia sẻ thực tế những năm qua Masan đã trải qua nhiều thất bại; đồng thời trên vai trò là một công ty đại chúng, Tập đoàn còn phải chịu áp lực phải mang đến các kết quả tài chính ngắn hạn. Mặc dù vậy, người đứng đầu cho biết sẽ cân nhắc và không để áp lực này dẫn dắt chiến lược dài hạn Masan, bao gồm:

+ Tập trung gia tăng thị phần tại các lĩnh vực kinh doanh;

+ Gia nhập mảng dinh dưỡng động vật (Masan Nutri-Science) có thể tạo ra xu hướng tiêu dùng mới. Tuy nhiên, nếu phép thử không thành công, vào thời điểm thích hợp, Công ty sẽ hiện thực hóa một phần lợi nhuận từ mảng kinh doanh đó;

+ Tái đầu tư lợi nhuận…

Mặc dù mảng hàng tiêu dùng và thức ăn chăn nuôi gặp khó, lợi nhuận năm 2017 của Masan vẫn đạt mức cao kỷ lục nhờ khoản lãi bán trái phiếu chuyển đổi Techcombank.

Nói là vậy, nhưng những con số tài chính cũng phần nào lộ rõ rủi ro và thách thức Masan đã, đang và sẽ đối mặt trong chặng đường hướng đến xây dựng thương hiệu. Trong đó, lợi nhuận gộp từ 2 mảng là Masan Consumer Holdings và Masan Nutri-Science đều giảm đáng kể, lần lượt còn 5.897 tỷ và 3.991 tỷ đồng.

Nguồn: Báo cáo thường niên 2017 của Masan.

Giá heo vẫn chưa tăng mạnh cho đến giữa năm 2018

Về Masan Nutri-Science (MNS), doanh thu năm 2017 giảm 23% còn 18.690 tỷ (từ mức 24.423 tỷ đồng trong năm 2016), kéo doanh thu thuần giảm hơn 13%. Tập đoàn cho biết, nguyên nhân trọng yếu đến từ cuộc khủng hoảng giá heo hơi kéo dài với thị giá dưới 30.000 đồng/kg do Trung Quốc cấm nhập khẩu từ Việt Nam.

Trên thị trường, giữa tháng 1 năm nay giá heo hơi trung bình tuy có vượt mức 30.000 đồng/kg nhưng vẫn chưa có dấu hiệu hồi phục rõ ràng, giá heo nhiều khả năng vẫn duy trì mức thấp như hiện tại. Trong một báo cáo gần đây, Tập đoàn cũng nhận định rằng giá heo vẫn chưa tăng mạnh cho đến nửa cuối năm 2018.

Kết quả là, mảng MNS dự kiến trong quý 1 chỉ đạt khoảng 70-80% kế hoạch ban đầu, ban điều hành trước đó cũng có điều chỉnh kế hoạch 2018 giảm xuống tại đây.

Mì “3 miền” liên tục vượt mặt Masan Consumer từ tháng 7/2016 tại nông thôn

Còn tại Masan Consumer Holdings, đáng chú ý doanh thu thuần từ ngành hàng gia vị trong năm 2017 giảm 11% so với năm 2016. Đây là kết quả của việc giảm 579 tỷ đồng hàng tồn kho tại hệ thống phân phối, giảm khuyến mãi làm ảnh hưởng đến giá bán thuần của sản phẩm, đặc biệt là trong phân khúc bình dân nơi mà người dùng rất nhạy cảm với giá bán. Tuy nhiên, ở chiều ngược lại phân khúc trung cấp và cao cấp vẫn ổn định và có ghi nhận tăng trưởng.

Mặt khác, chính thức vượt mặt ông trùm Masan vào tháng 7/2016, mì “3 miền” của Uniben đã nâng lên vị thế thứ 2 sau sản phẩm Hảo Hảo của Acecook, đẩy dòng sản phẩm mì gói của Masan Consumer lui về vị thứ 3 theo báo cáo thị phần tại khu vực nông thôn Việt Nam của công ty nghiên cứu thị trường Kantar Worldpanel. Đến giữa năm ngoái, Kokomi của MSN tiếp tục đứng sau hai dòng sản phẩm trên tại khu vực nông thôn, cũng theo Kantar Worldpanel. Tuy nhiên, tại khu vực thành thị doanh số của Masan vẫn cao hơn đáng kể so với Uniben.

Và trong báo cáo thường niên lần này, Tập đoàn tự khẳng định thực phẩm tiện lợi là ngành hàng có mức tăng trưởng kém nhất của MCH trong năm 2016. Chưa kể, doanh thu thuần 2017 tiếp tục đi ngang, mặc dù nửa cuối năm có tăng trưởng 8% so với cùng kỳ năm trước. Được biết, sự hồi phục trong nửa cuối

Liên quan đến thực phẩm tiện lợi, chính thức vượt mặt ông trùm Masan vào ti Đại", đồng thời doanh thu từ thương hiệu Omachi cũng được cải thiện nhờ vào dòng sản phẩm mì ăn liền có thịt và mì ly.

Giá vonfram có thể giảm xuống dưới mức trung bình là 300 USD/mtu

Là lĩnh vực duy nhất tăng trưởng lợi nhuận gộp, Masan Resources đạt 1.743 tỷ đồng trong năm 2017. Kết quả này đến từ nhu cầu cho vonfram hiện đang tăng trưởng trở lại, do tăng cường đầu tư trở lại tại ngành dầu khí, sản xuất hàng hoá và công nghiệp. Xu hướng trên được dự báo là sẽ còn tiếp diễn và chưa có dấu hiệu xuất hiện nguồn cung mới cho thị trường trong năm 2018. Thị trường vonfram theo đó được dự đoán sẽ tiếp tục ở trình trạng cung không đủ cầu. Về nội lực, Núi Pháo của MSN hiện là một trong nhà chế biến vonfram với chi phí thấp nhất thế giới và đã có khoản đầu tư lớn theo tiêu chuẩn quốc tế vào kiểm soát môi trường.

Lạc quan là vậy, nhưng Tập đoàn vẫn dự báo: "Giá vonfram có thể giảm xuống dưới mức trung bình là 300 USD/mtu trong năm 2018 và chất lượng quặng không cao như dự tính là một khó khăn đối với lĩnh vực khai khoáng tại Masan".

Cũng liên quan đến Núi Pháo, ngày 22/3 vừa qua, 4 quỹ ngoại thuộc quản lý của Dragon Capital – đơn vị bán lại 70% vốn tại Núi Pháo cho Tập đoàn vào năm 2010 - đã mua lại 7,5 triệu cổ phiếu MSN. Động thái này gây chú ý bởi Dragon Capital từng là một trong những cổ đông nước ngoài lớn nhất của Masan nhưng đã bán hết cổ phiếu này vào năm 2016 – đúng quãng thời gian Masan rơi xuống đáy và sau 2 năm mua lại khi cổ phiếu đang trên đường chinh phục đỉnh lịch sử.

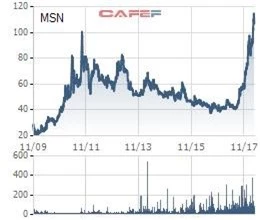

Trên thị trường, cổ phiếu MSN thời gian qua tăng khá mạnh, hiện đang giao dịch tại mức đỉnh cao nhất từ lúc niêm yết đến nay là 106.800 đồng/cp.

Giao dịch cổ phiếu MSN từ lúc niêm yết đến nay.

Một số chỉ tiêu tài chính đáng quan tâm khác, tiền và các khoản tương đương tiền Tập đoàn giảm gần một nửa còn 8.057 tỷ đồng tính đến ngày 31/12/2017. Mức giảm này chủ yếu do doanh thu và lợi nhuận giảm, cùng một số khoản chi tiền mặt lớn bao gồm chia trả cổ tức, mua lại cổ phiếu quỹ và trả các khoản vay được bù đắp bởi khoản thu (từ khoản huy động vốn từ KKR nhằm bán cổ phần MNS hay bán trái phiếu chuyển đổi của Techcombank). Theo đó, cùng với mức giảm đầu tư vào công ty liên kết do việc bán trái phiếu chuyển đổi của Techcombank khiến tổng tài sản MSN giảm 13% còn 63.529 tỷ đồng.

Nguồn: Báo cáo thường niên 2017 của MSN.

Tựu trung lại, mặc dù đầu tư đa ngành với rủi ro thách thức từ nhiều lĩnh vực, song thời gian đến bức tranh chung tại ông lớn này vẫn được nhiều chuyên gia đánh giá khá ổn, không hẳn "mất tập trung". Kế hoạch cho năm 2018, ban điều hành dự báo doanh thu thuần hợp nhất tăng khoảng 20-25% lên 45.150-47.000 tỷ đồng, con số này đã được điều chỉnh tăng so với dự kiến trước đó sau khi MSN khép lại quý 1 với kết quả tương đối khả quan.

Nên đọc

Nên đọc