Cocacola, Pepsi, Metro và “chiến lược báo lỗ” của các đại gia FDI

Ông Đỗ Thiên Anh Tuấn, Giảng viên Đại học Fulbright Việt Nam, cho rằng đến thời điểm tháng 12/2012, tổng số lỗ lũy kế của Coca-Cola Việt Nam lên đến 3.768 tỉ đồng, vượt quá số vốn đầu tư ban đầu 2.950 tỉ đồng. Như vậy, về mặt kỹ thuật thì lẽ ra Coca-Cola Việt Nam đã phải phá sản.

Với chủ trương mở cửa hội nhập khuyến khích, thu hút vốn đầu tư, trong những năm, qua lượng vốn đầu tư trực tiếp nước ngoài (FDI) đổ vào Việt Nam ngày càng tăng, đóng góp đáng kể vào sự phát triển kinh tế xã hội của nước ta. Trong đó, các công ty đa quốc gia luôn chiếm một tỷ trọng đáng kể.

Theo số liệu từ Bộ Kế hoạch và Đầu tư, đến nay, khu vực doanh nghiệp FDI nói chung đã trở thành một bộ phận quan trọng của nền kinh tế Việt Nam, với mức đóng góp khoảng 20% GDP, khoảng 45% sản lượng công nghiệp và 1/4 tổng đầu tư xã hội hàng năm.

Sau nhiều nỗ lực đấu tranh của phía Việt Nam, đến năm 2013 Coca-Cola Việt Nam đã bắt đầu báo lãi và nộp thuế thu nhập doanh nghiệp cho Chính phủ Việt Nam. Ảnh minh họa.

Tuy nhiên, theo đánh giá của các chuyên gia kinh tế, khu vực FDI hiện chưa tạo được sức lan tỏa, mức độ động viên vào ngân sách nhà nước còn thấp, kèm theo đó là các doanh nghiệp FDI luôn báo lỗ và có dấu hiệu lạm dụng chính sách giá chuyển giao nội bộ để chuyển giá quốc tế.

Thông tin từ VCCI cho biết, năm 2012, Tổng cục Thuế đã công bố một báo cáo cho biết 57% trong số 5.500 DN có vốn FDI được rà soát (chiếm khoảng 60% số DN có vốn FDI) đã báo cáo lỗ ròng trong năm 2010 và 2011. Trong các loại hình doanh nghiệp nhà nước, DN ngoài nhà nước và DN có vốn FDI thì khối DN có vốn FDI có tỷ lệ DN thua lỗ cao nhất, có thời điểm lên đến 51,2% (năm 2008), 49,8% (năm 2009), 44,2% (năm 2010), 45% (năm 2011), từ năm 2012-2014 tăng cao trở lại, xấp xỉ 48%.

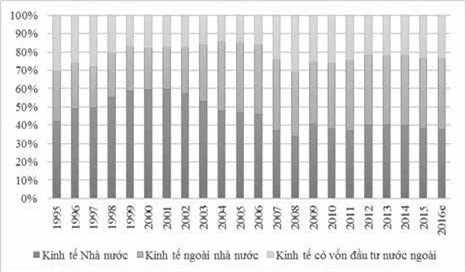

Cơ cấu vốn đầu tư của các khu vực trong nền kinh tế. Nguồn: Tính từ số liệu của Tổng cục Thống kê.

Trong khi đó, đánh giá của Tổng cục Thống kê vào năm 2016 cho thấy, mức độ đóng góp vào tổng thu NSNN cho Việt Nam của khối DN có vốn FDI giảm suốt trong giai đoạn 2005-2014. Từ mức 33,3% năm 2006 xuống còn khoảng 14% năm 2014, trong khi chiếm khoảng 16,4% GDP nhưng chỉ đóng góp 13,9% vào tổng thu NSNN.

Dấu hiệu chuyển giá của ông lớn FDI

Trong một buổi hội thảo do Kiểm toán Nhà nước tổ chức gần đây về vấn đề chuyển giá, Ths. Trần Khánh Hòa, Vụ trưởng Vụ Tổng hợp, Kiểm toán Nhà nước, từng chia sẻ việc nhận diện và triển khai các giải pháp ứng phó với chuyển giá tại Việt Nam bắt đầu được xem xét vào đầu năm 2010 và trở thành vấn đề nóng trong dư luận xã hội từ khoảng năm 2012.

Qua nghi án chuyển giá của các doanh nghiệp FDI như Cocacola, PepsiCo, hệ thống siêu thị Metro, BigC… với các dấu hiệu đặc thù như: Thường xuyên báo lỗ trong nhiều năm nhưng vẫn tiếp tục mở rộng quy mô sản xuất, kinh doanh; tỷ suất lợi nhuận trên doanh thu không đáng kể; tỷ lệ đóng góp vào NSNN thấp, trong khi tổng dự án và tổng kinh phí đầu tư khá cao…

Để làm rõ những nhận định này, Ths. Trần Khánh Hòa tiếp tục chỉ ra các dấu hiệu chuyển giá khi công ty có những biểu hiện như: Lỗ trên 3 năm hoặc lỗ âm nguồn vốn chủ sở hữu nhưng vẫn hoạt động và tăng doanh thu, tăng quy mô doanh nghiệp; Có hiệu quả kinh doanh không đáng kể nhưng luôn có sự tài trợ từ các khoản vay của Công ty liên kết, công ty mẹ hoặc các bên có góp vốn, đầu tư; Các công ty chỉ có một hoặc ít khách hàng trong nhiều năm liên tục thường bán sản phẩm chỉ bằng giá thành sản xuất; Cùng một hàng hoá dịch vụ trong doanh nghiệp nhưng giá bán thị trường nội địa cao hơn giá xuất khẩu; Công ty có các khoản phải thu, phải trả nhiều năm không thanh toán nhưng vẫn có giao dịch phát sinh; Xuất xứ hàng hoá có sự tham gia từ ba nước khác nhau trở lên.

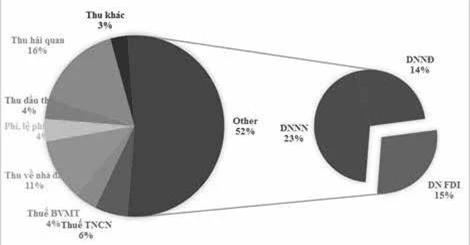

Cơ cấu thu ngân sách năm 2016 của Việt Nam. Nguồn: Tính từ số liệu của Tổng cục Thống kê.

Ths. Trần Khánh Hòa cho biết: “Minh chứng cho điều này phải kể tới công ty Coca-Cola Việt Nam. Trong 20 năm đầu tư, kinh doanh tại Việt Nam, Coca-Cola liên tục báo lỗ, lỗ lũy kế tính đến 30.9.2011 của công ty lên tới 3.768 tỉ đồng, vượt cả số vốn đầu tư ban đầu là 2.950 tỉ đồng. Vì lỗ liên tục nên doanh nghiệp này không phải đóng thuế thu nhập doanh nghiệp, trong khi doanh thu liên tục tăng từ 20-30% mỗi năm. Đáng chú ý là dù lỗ lớn nhưng doanh nghiệp này đã có kế hoạch đầu tư thêm 300 triệu USD tại Việt Nam.

Hay rõ nét nhất gần đây là câu chuyện liên quan đến siêu thị Metro Việt Nam đang được nghi ngờ chuyển giá thời gian qua. Metro được thành lập từ năm 2001. Cho đến nay, doanh nghiệp này đã phát triển 19 trung tâm bán sỉ trên cả nước nhưng báo lỗ liên tục dù doanh thu tăng liên tục hàng năm. Cụ thể, năm 2007 lỗ 157 tỉ đồng, trong khi doanh thu đạt 6.607 tỉ đồng; năm 2008, lỗ hơn 190 tỉ đồng trong khi doanh thu 8.175 tỉ đồng; năm 2009, lỗ 160 tỉ đồng trong khi doanh thu 8.728 tỉ đồng”.

Ngoài ra, theo ông Hòa, còn nhiều doanh nghiệp FDI khác cũng nằm trong diện nghi vấn như: Adidas Group, siêu thị Big C, Công ty PepsiCo Việt Nam, Công ty TNHH Sumitomo Bakelite Việt Nam, Công ty TNHH điện tử Meiko Việt Nam.

Về mặt kỹ thuật, lẽ ra Coca-Cola Việt Nam đã phải phá sản

Làm rõ thêm trường hợp của Cocacola và Pepsi trong bài phân tích của mình, ông Đỗ Thiên Anh Tuấn, Giảng viên Đại học Fulbright Việt Nam, cho biết với Coca-Cola, theo Cục thuế TP.HCM, từ khi bắt đầu hoạt động ở Việt Nam năm 1992, công ty này liên tục báo lỗ cho đến cuối năm 2012. Việc thua lỗ của Coca-Cola Việt Nam không phải do tăng trưởng doanh số yếu, thực tế sản lượng của công ty vẫn tăng trưởng trên 25% mỗi năm. Đến thời điểm tháng 12.2012, tổng số lỗ lũy kế của Coca-Cola Việt Nam lên đến 3.768 tỉ đồng, vượt quá số vốn đầu tư ban đầu 2.950 tỉ đồng.

TS Đỗ Thiên Anh Tuấn: "Về mặt kỹ thuật thì lẽ ra Coca-Cola Việt Nam đã phải phá sản".

TS Đỗ Thiên Anh Tuấn: "Về mặt kỹ thuật thì lẽ ra Coca-Cola Việt Nam đã phải phá sản Tuy nhiên, thay vì đóng cửa hay thu hẹp quy mô hoạt động, năm 2014 Coca-Cola tiếp tục đầu tư thêm 210 triệu USD để mở rộng kinh doanh ở Việt Nam"

"Về mặt kỹ thuật thì lẽ ra Coca-Cola Việt Nam đã phải phá sản. Thay vì đóng cửa hay thu hẹp quy mô hoạt động, năm 2014 Coca-Cola tiếp tục đầu tư thêm 210 triệu USD để mở rộng kinh doanh ở Việt Nam. Điều này đặt ra cho các cơ quan thuế Việt Nam về nghi án chuyển giá của công ty này. Về mặt bằng chứng để chứng minh Coca-Cola Việt Nam chuyển giá là rất yếu. Sau nhiều nỗ lực đấu tranh của phía Việt Nam, đến năm 2013 Coca-Cola Việt Nam đã bắt đầu báo lãi và nộp thuế thu nhập doanh nghiệp cho Chính phủ Việt Nam”, ông Đỗ Thiên Anh Tuấn kể lại.

Theo ông Tuấn, trường hợp Pepsi Việt Nam cũng tương tự như Coca-Cola Việt Nam. Vào Việt Nam sớm hơn Coca-Cola (năm 1991) nhưng trong suốt gần 20 năm hoạt động, Pepsi Việt Nam cũng liên tục kê khai lỗ và không phải nộp thuế thu nhập doanh nghiệp. Tuy nhiên, do mức tăng trưởng tiềm năng quá lớn của thị trường nước giải khát Việt Nam, Pepsi Việt Nam vẫn tiếp tục đầu tư thêm nhiều nhà máy mới ở các tỉnh/thành khác trong cả nước để mở rộng thị phần. Việc tìm các bằng chứng chứng minh Pepsi Việt Nam chuyển giá cũng khó khăn không kém so với Coca-Cola Việt Nam.

Nên đọc

Nên đọc