Ưu đãi của các FTA thế hệ mới và vấn đề đặt ra đối với doanh nghiệp Việt Nam

Để tận dụng tốt các ưu đãi, cơ hội, vượt qua thách thức, đòi hỏi doanh nghiệp Việt Nam phải có sự chuẩn bị kỹ lưỡng, nhận thức rõ những cơ hội và thách thức để mở rộng thị trường, vươn ra thế giới.

Ảnh minh họa. Nguồn: internet

Những ưu đãi và cơ hội từ các FTA thế hệ mới

Ngày 12/11/2018, Quốc hội đã phê chuẩn Hiệp định CPTPP theo Nghị quyết số 72/2018/QH14. 7 tháng sau đó, ngày 30/6/2019, EVFTA đã được các bên chính thức ký kết. Các sự kiện này đã đánh dấu Việt Nam chính thức bước vào “sân chơi” của các hiệp định thương mại tự do (FTA) thế hệ mới.

Việc Việt Nam tham gia tham gia các FTA thế hệ mới đã mở ra nhiều cơ hội tiếp cận thị trường cho khu vực doanh nghiệp (DN). Theo đó, các ưu đãi về cắt giảm thuế quan, mở cửa thị trường hàng hóa và dịch vụ vẫn là mối quan tâm hàng đầu của DN, đặc biệt là các ưu đãi từ các thành viên CPTPP mà Việt Nam chưa có FTA song phương như: Canada, Mexico và Peru. Mặc dù vậy, các hiệp định tiêu chuẩn cao như: CPTPP và EVFTA cho phép DN Việt Nam không chỉ mở rộng xuất khẩu vào các thị trường khu vực rộng lớn, mà còn đem lại cơ hội cho DN tham gia vào các chuỗi giá trị sản xuất nếu các điều kiện về tiêu chuẩn, quy định được đáp ứng.

Ưu đãi về cắt giảm thuế quan trong CPTPP

Đối với CPTPP, các nước tham gia cam kết xóa bỏ từ 97% - 100% số dòng thuế nhập khẩu đối với hàng hóa có xuất xứ từ Việt Nam tùy theo cam kết của từng nước. Gần như toàn bộ hàng hóa xuất khẩu của Việt Nam vào các nước thành viên CPTPP sẽ được xóa bỏ thuế nhập khẩu hoàn toàn ngay khi Hiệp định có hiệu lực hoặc theo lộ trình. Các cam kết chính về cắt giảm thuế nhập khẩu của các nước thành viên CPTPP dành cho Việt Nam, cụ thể như sau:

Cam kết của Canada

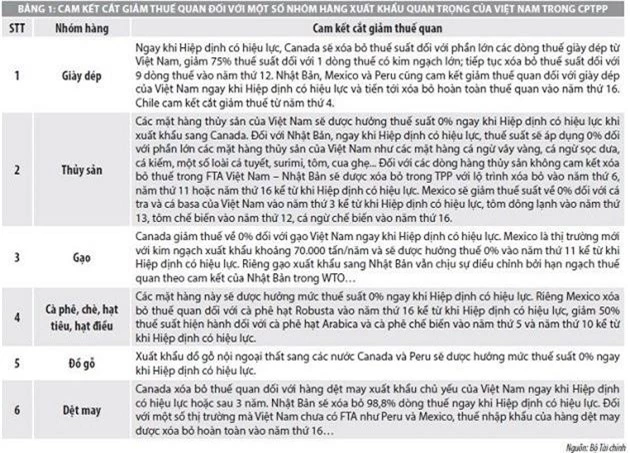

Canada cam kết xóa bỏ ngay đối với 95% số dòng thuế ngay khi Hiệp định có hiệu lực và tổng số dòng thuế được xóa bỏ lên tới 96,3% số dòng thuế vào năm thứ 4. Canada duy trì hạn ngạch thuế đối với 96 dòng thuế của 3 nhóm mặt hàng: Thịt gà; Trứng; Bơ sữa và sản phẩm bơ sữa.

- Nông sản, điện, điện tử của Việt Nam được xóa bỏ phần lớn thuế quan ngay thời điểm bắt đầu triển khai cam kết. Mặt hàng đồ nội thất, cao su sẽ được xóa bỏ hoàn toàn ngay từ khi Hiệp định có hiệu lực hoặc vào năm thứ 5.

- Các mặt hàng dệt may sẽ được xóa bỏ 100% thuế vào năm thứ 4.

- Giày dép: Đa số các dòng thuế sẽ được xóa bỏ ngay khi Hiệp định có hiệu lực, 1 dòng thuế có kim ngạch lớn sẽ được cắt giảm 75% so với mức hiện hành và 9 dòng cam kết xóa bỏ vào năm thứ 12.

Cam kết của Nhật Bản

Nhật Bản cam kết xóa bỏ ngay thuế nhập khẩu đối với 86% số dòng thuế, xóa bỏ gần 90% số dòng thuế vào năm thứ 6 kể từ khi Hiệp định có hiệu lực và vào năm thứ 11 xóa bỏ 95,6% số dòng thuế.

Đối với nông sản từ Việt Nam, Nhật Bản không cam kết mặt hàng gạo và áp dụng hạn ngạch thuế quan hoặc cắt giảm một phần hoặc cam kết kèm theo các biện pháp phòng vệ thương mại đối với một số mặt hàng nhạy cảm như: Thịt trâu bò, thịt lợn, sữa, sản phẩm sữa, lúa mỳ, lúa gạo và các chế phẩm của chúng.

Nhiều mặt hàng ưu tiên của Việt Nam được rút ngắn đáng kể lộ trình so với cam kết tại Hiệp định FTA Việt Nam - Nhật Bản. Cụ thể, đa số mặt hàng thủy sản có thế mạnh của Việt Nam được hưởng thuế suất 0% ngay sau khi Hiệp định có hiệu lực, như các mặt hàng cá ngừ vây vàng, cá ngừ sọc dưa, cá kiếm, một số loài cá tuyết, surimi, tôm, cua ghẹ... Toàn bộ các dòng hàng thủy sản không cam kết xóa bỏ thuế trong FTA Việt Nam – Nhật Bản sẽ được xóa bỏ trong CPTPP với lộ trình xóa bỏ vào năm thứ 6, năm thứ 11 hoặc năm thứ 16 kể từ khi Hiệp định có hiệu lực.

Mặt hàng rau quả, Nhật Bản cam kết mức thuế 0% vào năm thứ 3 hoặc năm thứ 5 kể từ khi Hiệp định có hiệu lực. Mặt hàng mật ong, xóa bỏ thuế vào năm thứ 8. Mặt hàng giày dép, phần lớn các dòng thuế sẽ được xóa bỏ thuế vào năm thứ 10, riêng nhóm hàng giày da sẽ xóa bỏ thuế suất vào năm thứ 16…

Cam kết của Mexico

Tại thời điểm bắt đầu thực thi cam kết, tổng số 77,2% số dòng thuế sẽ được xóa bỏ. Vào năm thứ 10 sẽ có 98% số dòng thuế được xóa bỏ thuế nhập khẩu. Mexico không cam kết xóa bỏ thuế đối với mặt hàng đường và áp dụng hạn ngạch thuế đối với sữa kem và sản phẩm dầu cọ.

Về thủy sản: Cá tra, basa, xóa bỏ thuế vào năm thứ 3 kể từ khi Hiệp định có hiệu lực; Tôm đông lạnh xóa bỏ vào năm thứ 13; Tôm chế biến xóa bỏ vào năm thứ 12. Cá ngừ chế biến xóa bỏ thuế vào năm thứ 16, trong đó giữ nguyên mức thuế cơ sở trong 5 năm đầu tiên rồi giảm dần về 0%…

Cam kết của Peru

Peru cam kết xóa bỏ tới 80,7% số dòng thuế ngay khi Hiệp định có hiệu lực; sẽ xóa bỏ thuế quan đối với 99,4% tổng số dòng thuế vào năm thứ 17. Peru duy trì thuế theo biến động giá đối với 47 dòng thuế gồm sữa, ngô, gạo, đường.

Các mặt hàng nông sản có thế mạnh xuất khẩu của Việt Nam như điều, chè, tiêu, rau quả, một số loại cà phê đều được xóa bỏ thuế quan ngay khi Hiệp định có hiệu lực. Nhóm mặt hàng dệt may, giày dép lại có lộ trình cắt giảm dài, xóa bỏ thuế nhập khẩu vào năm thứ 10 đến năm thứ 16 kể từ khi Hiệp định có hiệu lực.

Cam kết của Australia

Tổng số 93% số dòng thuế của Australia sẽ được xóa bỏ thuế ngay khi thực hiện Hiệp định. Các sản phẩm còn lại sẽ được xóa bỏ thuế với lộ trình cắt giảm cuối cùng tối đa vào năm thứ 4.

Cam kết của New Zealand

New Zealand sẽ xóa bỏ 94,6% số dòng thuế cho Việt Nam ngay khi Hiệp định có hiệu lực. Từ năm thứ 7, các dòng thuế còn lại sẽ dần được xóa bỏ hoàn toàn.

Cam kết của Singapore

Singapore xóa bỏ hoàn toàn thuế quan đối với tất cả các mặt hàng ngay khi thực hiện Hiệp định.

Cam kết của Malaysia

Malaysia cam kết xóa bỏ đối với 84,7% số dòng thuế khi Hiệp định có hiệu lực và xóa bỏ có lộ trình đối với các dòng thuế còn lại. Vào năm thứ 11, tổng số dòng hàng cam kết xóa bỏ thuế nhập khẩu của Malaysia lên tới 99,9%. Malaysia áp dụng hạn ngạch thuế đối với 15 dòng thuế trứng gia cầm, thị gà, thịt lợn và thịt bò.

Cam kết của Chile

Chile cam kết xóa bỏ đối với 95,1% số dòng thuế ngay khi Hiệp định có hiệu lực. Vào năm thứ 8, Chile sẽ xóa bỏ 99,9% số dòng thuế. Các mặt hàng nông sản, thủy sản có thế mạnh xuất khẩu của Việt Nam đều được xóa bỏ thuế ngay khi Hiệp định có hiệu lực. Giày dép, cao su sẽ được xóa bỏ thuế theo lộ trình tối đa vào năm thứ 4. Mặt hàng dệt may sẽ được xóa bỏ tối đa vào năm thứ 8.

Cam kết của Brunei

Ngay tại thời điểm bắt đầu thực hiện Hiệp định, Brunei sẽ xóa bỏ 92% số dòng thuế đối với hàng hóa nhập khẩu từ Việt Nam (tương đương 7.639 dòng); xóa bỏ tới 99,9% vào năm thứ 7 và sẽ xóa bỏ hoàn toàn thuế nhập khẩu vào năm thứ 11.

Ưu đãi về cắt giảm thuế quan trong EVFTA

Ngay khi Hiệp định có hiệu lực, Liên minh châu Âu (EU) sẽ xóa bỏ thuế nhập khẩu đối với khoảng 85,6% số dòng thuế (tương đương 70,3% kim ngạch xuất khẩu của Việt Nam sang EU). Sau 7 năm kể từ khi Hiệp định có hiệu lực, EU sẽ xóa bỏ thuế nhập khẩu đối với 99,2% số dòng thuế (tương đương 99,7% kim ngạch xuất khẩu của Việt Nam). Đối với khoảng 0,3% kim ngạch xuất khẩu còn lại, EU cam kết dành cho Việt Nam hạn ngạch thuế quan với thuế nhập khẩu trong hạn ngạch là 0% ngay khi Hiệp định có hiệu lực.

Nhiều mặt hàng xuất khẩu quan trọng của Việt Nam sẽ được EU xóa bỏ thuế nhập khẩu ngay khi Hiệp định có hiệu lực hoặc hoặc có lộ trình không quá 7 năm như:

- Dệt may, giày dép và thủy sản (trừ cá ngừ đóng hộp và cá viên): EU sẽ xóa bỏ hoàn toàn thuế nhập khẩu cho các sản phẩm của Việt Nam trong vòng 7 năm kể từ khi Hiệp định có hiệu lực. Trong đó, nhiều nhóm sản phẩm quan trọng sẽ được xóa bỏ thuế quan ngay khi Hiệp định có hiệu lực. Với cá ngừ đóng hộp, EU đồng ý dành cho Việt Nam một lượng hạn ngạch thuế quan thỏa đáng.

- Gạo: EU dành cho Việt Nam một lượng hạn ngạch đáng kể đối với gạo xay xát, gạo chưa xay xát và gạo thơm. Gạo nhập khẩu theo hạn ngạch này được miễn thuế hoàn toàn khi Hiệp định có hiệu lực. Riêng gạo tấm, thuế nhập khẩu sẽ được xóa bỏ theo lộ trình. Đối với sản phẩm từ gạo, EU sẽ đưa thuế nhập khẩu về 0% trong vòng 7 năm…

- Một số sản phẩm nông nghiệp của EU sẽ không xóa bỏ thuế quan nhưng EU sẽ dành cho Việt Nam một lượng hạn ngạch thuế quan với thuế nhập khẩu trong hạn ngạch là 0% ngay khi Hiệp định có hiệu lực như: ngô ngọt, tỏi, nấm, đường và sản phẩm có chứa đường, tinh bột sắn.

Cơ hội từ CPTPP và EVFTA

Bên cạnh cơ hội mở rộng thị trường từ việc cắt giảm thuế quan, các DN Việt Nam có thể được hưởng lợi từ các cam kết phi thuế quan khác trong CPTPP và EVFTA. Tuy nhiên, các cam kết này có thể trở thành thách thức nếu như DN không chủ động nắm bắt thời cơ, cải thiện hiệu quả hoạt động, tiếp cận các chuẩn mực quốc tế.

Về cam kết mở cửa thị trường dịch vụ trong nước, hiện nay, Việt Nam cam kết mở cửa rộng hơn so với cam kết thuộc Tổ chức Thương mại thế giới cho các nhà cung cấp dịch vụ của EU và CPTPP trong nhiều lĩnh vực dịch vụ quan trọng, trong đó có các lĩnh vực dịch vụ tài chính như ngân hàng, bảo hiểm.

Về các cam kết liên quan đến tiêu chuẩn lao động, môi trường, trách nhiệm xã hội, cả CPTPP và EVFTA đều có các ràng buộc về việc phải tuân thủ các tiêu chuẩn quốc tế như các nguyên tắc của Tổ chức Lao động quốc tế, cam kết trong Công ước đa phương về môi trường, Nghị định thư Montreal về các chất làm suy giảm tầng ozon, Công ước quốc tế về ngăn ngừa ô nhiễm từ tàu biển, Công ước quốc tế về buôn bán động thực vật hoang dã bị đe dọa.

CPTPP yêu cầu thực thi chặt chẽ hơn, trong khi EVFTA mang tính chất khuyến nghị nhiều hơn. Việc đáp ứng được các tiêu chuẩn mà CPTPP và EVFTA đề ra được coi là một trong những điều kiện để tham gia vào các chuỗi giá trị toàn cầu, bên cạnh các điều kiện về năng lực sản xuất kinh doanh. Vấn đề đánh bắt thủy sản bền vững là yêu cầu quan trọng để các DN thủy sản Việt Nam xuất khẩu sản phẩm vào các thị trường của CPTPP và EU.

Cam kết không đánh thuế nhập khẩu đối với các giao dịch liên quan đến sản phẩm số, tự do lưu chuyển thông tin qua biên giới bằng phương thức điện tử trong CPTPP được coi là cơ hội để các DN sản phẩm số của Việt Nam mở rộng hoạt động ra các nước trong CPTPP, nhưng cũng là thách thức khi phải cạnh tranh với các DN nước ngoài.

Các cam kết về hợp tác và nâng cao năng lực, xây dựng chương trình phát triển, thúc đẩy DN nhỏ và vừa (DNNVV) trong CPTPP và EVFTA sẽ cung cấp các chương trình hợp tác, hỗ trợ, trao đổi kinh nghiệm cho các cơ quan quản lý và khu vực DN, đặc biệt là DNNVV. Các nước thành viên CPTPP sẽ thành lập Ủy ban DNNVV nhằm đảm bảo sự tham gia của các DN này trong quá trình thực thi CPTPP và hỗ trợ DN tận dụng các lợi ích của Hiệp định. Theo cam kết trong EVFTA, Việt Nam và EU sẽ chỉ định cơ quan đầu mối để triển khai hợp tác trong các vấn đề này.

Vấn đề đặt ra đối với doanh nghiệp Việt Nam

Mặc dù, CPTPP và EVFTA đem lại những ưu đãi và cơ hội phát triển mới cho các DN Việt Nam, song cũng đặt ra nhiều thách thức trong quá trình thực thi cam kết. Việc tận dụng được các ưu đãi và cơ hội, vượt qua thách thức, giảm thiểu rủi ro đòi hỏi các DN Việt Nam phải có sự chuẩn bị kỹ lưỡng, nhận thức rõ những cơ hội và thách thức để mở rộng thị trường, vươn ra thế giới. Theo đó, DN cần quan tâm tới một số nội dung:

Thứ nhất, nhận thức đầy đủ về các ưu đãi về thuế quan, lộ trình áp dụng và những điều kiện cụ thể để được hưởng các ưu đãi từ CPTPP và EVFTA.

Thứ hai, lường trước áp lực cạnh tranh gay gắt từ các DN nước ngoài.

Thứ ba, cải thiện hiệu quả quản trị DN, ứng dụng công nghệ, nâng cao các tiêu chuẩn hoạt động của mình để đáp ứng yêu cầu cao của các FTA thế hệ mới.

Thứ tư, chủ động tìm kiếm các đối tác phù hợp, thu hút mạnh mẽ các nhà đầu tư nước ngoài đầu tư trực tiếp vào Việt Nam, nhằm tận dụng hiệu quả nguồn vốn và chuyển giao công nghệ từ các đối tác nước ngoài; đồng thời, tìm kiếm các cơ hội tham gia sâu hơn vào các chuỗi cung ứng trong khu vực và toàn cầu.

Tài liệu tham khảo:

1. Văn kiện Hiệp định đối tác Toàn diện và Tiến bộ xuyên Thái Bình Dương;

2. Bộ Tài chính (2015), “Thông tin báo chí về việc kết thúc cơ bản đàm phán Hiệp định Thương mại tự do Việt Nam – Liên minh châu Âu EU – Một số nội dung cam kết thuế nhập khẩu, thuế xuất khẩu và dịch vụ tài chính”;

3. Lê Quang Thuận (2019), “Các hiệp định thương mại tự do thế hệ mới và tác động đối với kinh tế Việt Nam”;

4. Hà Duy Tùng (2015), “Hiệp định đối tác xuyên Thái Bình Dương và những vấn đề đặt ra đối với chính sách trong nước”.

Theo ThS. Nguyễn Đăng Khoa/Tạp chí Tài chính

loading...

End of content

Không có tin nào tiếp theo