Ba kịch bản cho giá dầu năm 2024 trước căng thẳng Biển Đỏ

Logistics trước áp lực cạnh tranh - Bài cuối: Cần lộ trình dài hơn cho logistics Việt Nam / Xăng tăng giá, RON 95 III lên gần 22.500 đồng/lít

Căng thẳng Biển Đỏ rình rập thương mại hàng hóa

Kể từ đầu tháng 12/2023, nhóm phiến quân Houthi được Iran hậu thuẫn ở Yemen đã liên tục cản trở vận chuyển hàng hóa qua Biển Đỏ, tuyến đường huyết mạch với khoảng 12% lưu lượng dầu toàn cầu đi qua. Rủi ro hàng hải quốc tế lan rộng khiến cho nhiều hãng vận chuyển lớn như: Maersk, MSC, CMA CGM, BP và Hapag-Lloyd phải tránh xa Biển Đỏ.

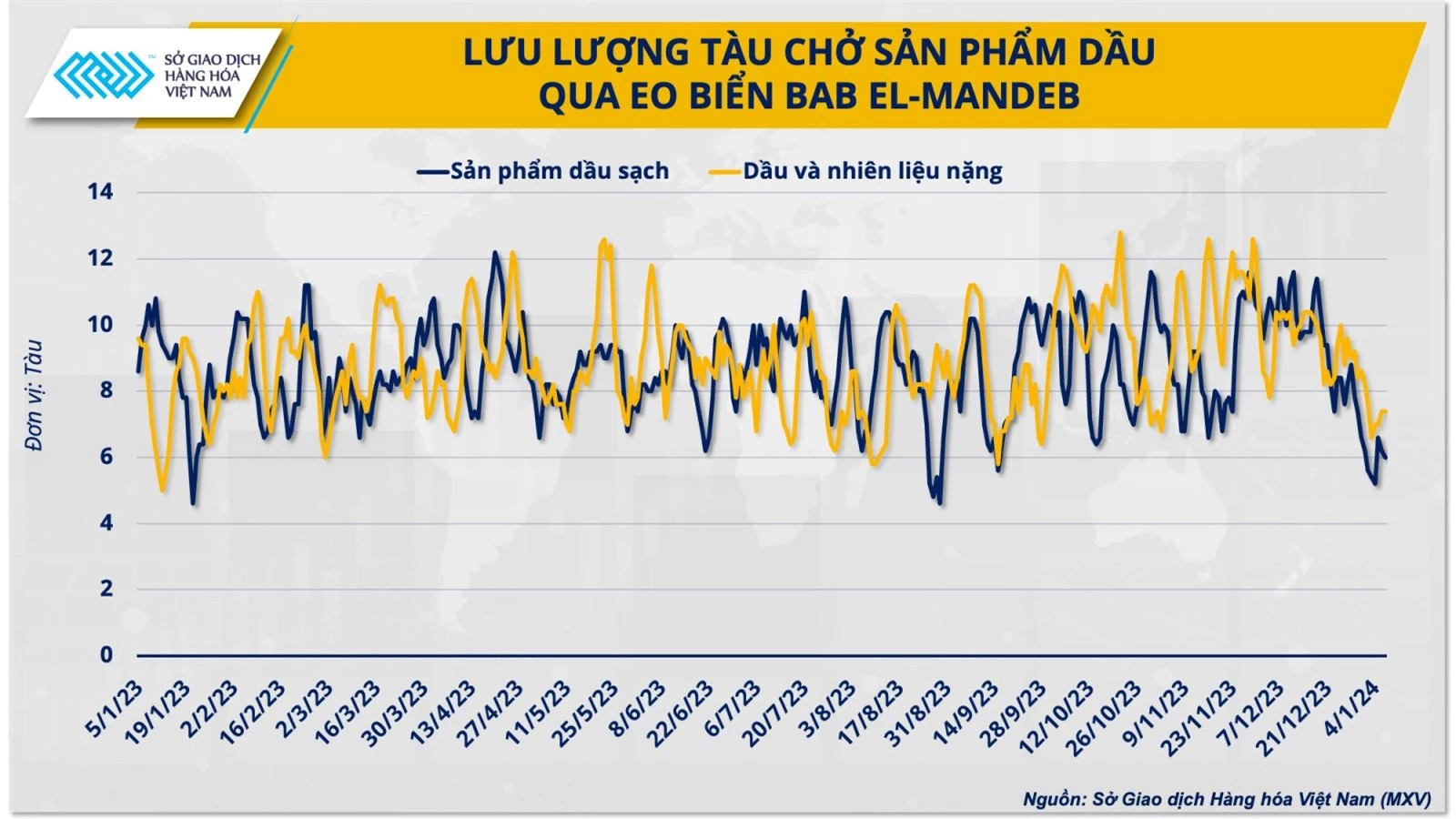

Theo Viện Kinh tế Thế giới Kiel, số lượng container vận chuyển qua Biển Đỏ trong tháng 12/2023 chỉ đạt khoảng 200.000 container/ngày, giảm hơn một nửa so với tháng trước. Riêng với dòng chảy năng lượng, dữ liệu từ Vortexa cho thấy, số lượng tàu chở các sản phẩm dầu sạch như xăng, dầu diesel và nhiên liệu máy bay, đi qua eo biển Bab el-Mandeb ở cuối phía Nam Biển Đỏ, đã giảm 47% so với một tháng trước trong tuần tính đến ngày 7/1.

Hậu quả cũng tác động tới giá dầu. Dữ liệu từ Sở Giao dịch hàng hoá Việt Nam (MXV) cho thấy giá dầu WTI và Brent đã có nhiều phiên tăng đến 3 - 4%, thậm chí dầu Brent vượt mốc 80 USD/thùng trong tuần trước. Tuy nhiên, đà tăng chủ yếu đến từ yếu tố tâm lý, còn nguồn cung dầu thực tế vẫn chưa bị ảnh hưởng.

Nhiều tàu chở dầu đã di chuyển vòng quanh Mũi Hảo Vọng ở phía Nam châu Phi, nhằm đảm bảo ổn định nguồn cung xăng dầu cho thế giới trong ngắn hạn. Tuy nhiên, điều này lại khiến thời gian vận chuyển của các tàu thương mại tăng thêm 7 - 20 ngày.

Ông Dương Đức Quang, Phó Tổng Giám đốc MXV cho biết: “Tuyến hàng hải qua khu vực Biển Đỏ thậm chí còn trở nên quan trọng hơn sau xung đột giữa Nga và Ukraine do Châu Âu tăng cường tìm kiếm nguồn hàng từ Trung Đông. Do vậy, gián đoạn hàng hải kéo dài hoặc căng thẳng có chiều hướng mở rộng thực sự sẽ là mối nguy cho thị trường dầu thô trong năm 2024”.

Kịch bản nào cho giá dầu trong năm 2024?

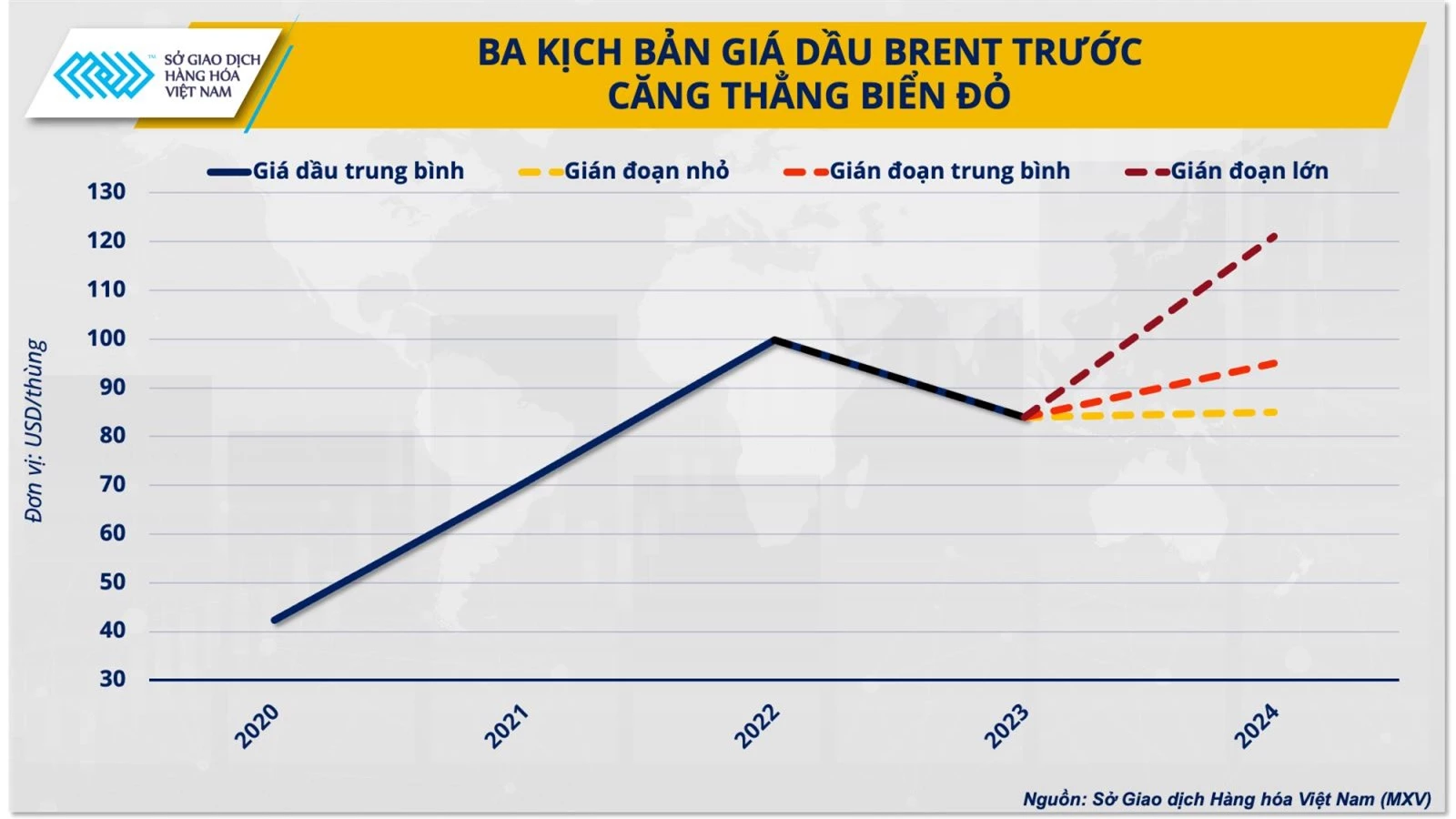

Kể từ khi xung đột Israel – Hamas nổ ra vào ngày 7/10 năm ngoái, nhiều tổ chức đã đưa ra dự báo giá dầu dựa trên mức độ gián đoạn nguồn cung. MXV cho rằng sẽ có ba kịch bản về giá dầu trong năm 2024 tuỳ thuộc vào diễn biến tại khu vực Biển Đỏ.

Ở kịch bản khả dĩ nhất, trường hợp căng thẳng chỉ mang tính cục bộ, nhưng gián đoạn hàng hải sẽ kéo dài cho tới quý II, hoặc bước vào giai đoạn tiêu thụ cao điểm mùa hè. Khi đó, khoảng 0,5 – 2 triệu thùng dầu/ngày bị ảnh hưởng sẽ đẩy giá dầu tăng từ 3 – 10% so với mức trung bình năm 2023. Dầu Brent có thể ổn định trên ngưỡng 70 USD/thùng và ở dưới mốc 95 USD/thùng.

Ở kịch bản thứ hai, căng thẳng có xu hướng mở rộng, gây ảnh hưởng tới hoạt động sản xuất hoặc vận tải dầu ở các nước Trung Đông quanh khu vực Biển Đỏ. Trong trường hợp nguồn cung bị ảnh hưởng từ 3 – 5 triệu thùng/ngày, tương đương với khoảng 3 – 5% nhu cầu thế giới, giá dầu có thể tăng 15 – 25% so với trung bình năm 2023.

Ở kịch bản thứ ba, cũng là trường hợp xấu nhất, đó là khi xung đột mở rộng ra ngoài biên giới dải Gaza và lệnh cấm vận dầu mỏ của các nước Ả-rập vào năm 1973 được thiết lập lại. Trường hợp này khá khó xảy ra, bởi vì khác với quá khứ, các nước tại Trung Đông cũng rất cần bảo vệ thị phần nhằm ổn định tăng trưởng kinh tế trong bối cảnh nguồn cung ngoài nhóm OPEC ngày càng gia tăng. Tuy nhiên, trong Báo cáo Triển vọng Thị trường Hàng hóa quý IV năm 2023, Ngân hàng Thế giới (WB) cũng đã đưa ra dự báo rằng giá dầu có thể tăng đến 50 – 60% ở kịch bản tiêu cực nhất, đưa giá dầu Brent lên vùng 120 USD/thùng.

Biến động giá dầu ẩn chứa nhiều rủi ro vĩ mô

“Hiện tại, căng thẳng giới hạn ở khu vực Biển Đỏ và Vịnh Aden cùng với tình trạng nhu cầu dầu suy giảm theo mùa vẫn giữ giá ổn định. Các tàu chở dầu điều chỉnh lại hải trình với thời gian giao hàng dài ngày hơn, nhưng vẫn đảm bảo sự cung ứng cho thị trường ít nhất là trong ngắn hạn. Nhưng nếu bối cảnh này kéo dài quá lâu, sẽ không chỉ ảnh hưởng đến cán cân cung cầu khi mùa tiêu thụ thấp điểm qua đi, mà còn ảnh hưởng tới chi phí vận tải hàng hoá”, ông Dương Đức Quang cho biết.

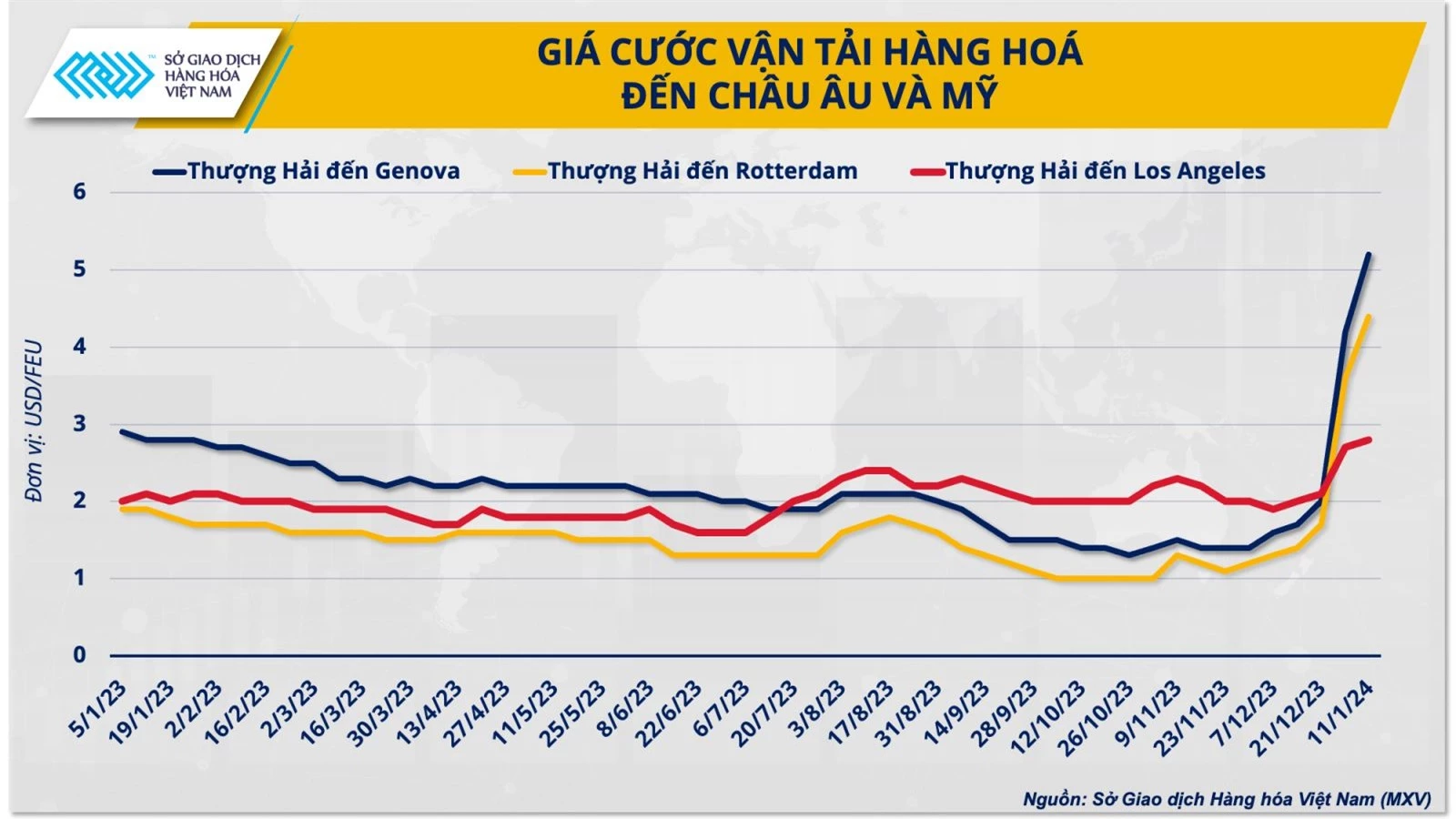

Nền tảng đặt chỗ và thanh toán hàng hóa Freightos cho biết chi phí vận chuyển hàng trong container 40 feet từ châu Á đến Địa Trung Hải đã lên hơn 5.000 USD, tăng khoảng 300% so với giữa tháng 12/2023. Trong khi đó, giá cước vận tải từ châu Á đến Bờ Đông Bắc Mỹ đã tăng gần 50%.

Về mặt lý thuyết, giá năng lượng và vận chuyển tăng cao có thể khiến các doanh nghiệp phải gánh chịu chi phí đầu vào cao hơn, làm gia tăng rủi ro lạm phát quay trở lại. Theo ước tính của Allianz Trade, chi phí vận chuyển tăng gấp đôi sẽ làm lạm phát tăng 0,7 điểm phần trăm đối với châu Âu và Mỹ, và tăng 0,5 điểm phần trăm đối với thế giới.

Trong khi đó, Oxford Economics ước tính rằng giá dầu tăng 10 USD/thùng sẽ làm tăng 0,29 điểm phần trăm đối với lạm phát toàn cầu vào năm 2024. Mối lo ngại về lạm phát có thể khiến các ngân hàng trung ương lớn duy trì lãi suất cao trong thời gian dài hơn, kìm hãm đà tăng trưởng của nền kinh tế toàn cầu.

Tuỳ thuộc vào các kịch bản gián đoạn ở khu vực Biển Đỏ và xu hướng giá năng lượng, các tác động vĩ mô cũng sẽ khác nhau. Rõ ràng lạm phát toàn cầu được kiểm soát khá tốt tính tới thời điểm hiện tại, nhưng bối cảnh địa chính trị thực sự đặt ra thách thức lớn cho nền kinh tế thế giới trong năm 2024, đòi hỏi các quốc gia, trong đó có Việt Nam cần chủ động trước mọi biến động và linh hoạt trong các chính sách vĩ mô.

End of content

Không có tin nào tiếp theo