Tác động kinh tế của COVID-19 còn lớn hơn nhiều so với khủng hoảng tài chính toàn cầu

Kinh doanh karaoke quá 12 giờ đêm bị phạt đến 30 triệu đồng / Thủ tướng chấn chỉnh việc áp dụng biện pháp phòng Covid-19 cứng nhắc, cực đoan

Ông Terence Jones, Quyền Trưởng Đại diện Thường trú của UNDP.

Tại buổi Tọa đàm tham vấn Kinh tế Xã hội do Quốc hội tổ chức vào ngày 27/9/20221, ông Terence Jones, Quyền Trưởng Đại diện Thường trú của UNDP đã có bài tham luận về những diễn biến kinh tế xã hội thế giới tác động tới Việt Nam trong năm 2022 và những năm tiếp theo.

Theo ông Terence Jones, đại dịch COVID-19 đầu tiên và trước hết là một cuộc khủng hoảng sức khỏe mà hệ lụy của nó là nỗi đau khổ to lớn và thiệt hại mạng sống con người. Đây cũng là thách thức kinh tế nghiêm trọng nhất trong một thế hệ qua, thậm chí còn sâu rộng hơn cả cuộc khủng hoảng tài chính toàn cầu diễn ra một thập kỷ trước. Sau khi sản lượng toàn cầu năm 2020 sụt giảm nghiêm trọng, thì thương mại và sản lượng thế giới đã phục hồi trong 9 tháng đầu năm nay. Tuy nhiên, cuộc khủng hoảng vẫn còn lâu mới đi đến hồi kết, với hơn 400.000 ca nhiễm mới được báo cáo mỗi ngày, trong đó có hơn 50.000 ca ở Đông Nam Á. Hy vọng lớn nhất của chúng ta vẫn là việc triển khai vaccine một cách nhanh chóng và công bằng cùng sự phối hợp hành động đa phương để duy trì đầu tư, thương mại và việc làm khi dịch bệnh được ngăn chặn và tiến trình được nối lại hướng đến đạt được những mục tiêu phát triển bền vững (SDG) trong năm 2030.

Ông Terence Jones đưa ra hai luận điểm chính. Thứ nhất, do đợt bùng phát dịch gần đây ở Đông Nam Á, sự phục hồi của khu vực này có thể sẽ bị chậm lại trong năm 2021 và 2022. Tăng trưởng sẽ tăng tốc trong năm nay, nhưng thấp hơn so với các khu vực khác, đạt được lực kéo trong năm 2022 do du lịch, vận tải và các dịch vụ bắt đầu hoạt động đầy đủ trở lại. Thứ hai, Việt Nam có thể hỗ trợ tăng trưởng, việc làm và thu nhập bằng một chương trình hỗ trợ tiền mặt lớn hơn cho các hộ gia đình có hoàn cảnh khó khăn mà không sợ lạm phát hoặc tác động tiêu cực đến cán cân thanh toán.

Ông Terence Jones chia sẻ về các xu thế kinh tế toàn cầu, đưa ra một số nhận xét về vai trò của chính sách tài khóa và kết thúc bằng một số hàm ý đối với chính sách kinh tế ở Việt Nam.

Xu thế kinh tế thế giới

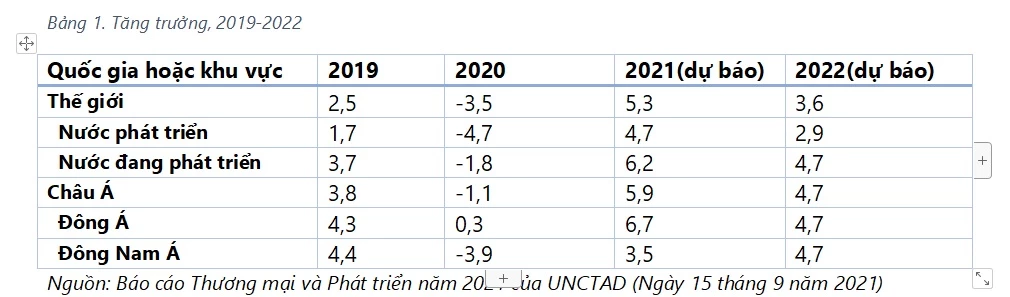

Theo một báo cáo gần đây của UNCTAD (Hội nghị Liên Hợp Quốc về Thương mại và Phát triển), nền kinh tế thế giới giảm 3,5% trong năm 2020 đối với các nước phát triển là những nước phụ thuộc nhiều vào dịch vụ nên bị ảnh hưởng đặc biệt nghiêm trọng (Bảng 1).

Tốc độ tăng trưởng khu vực Đông Nam Á giảm 3,9% do mất nguồn thu từ du lịch quốc tế, suy giảm đầu tư của khu vực tư nhân và giảm hoạt động trong lĩnh vực xây dựng và khai khoáng. Việt Nam, quốc gia ghi nhận mức tăng trưởng 2,9% cho năm 2020, là một nước vượt trội trong khu vực nhờ việc kiểm soát dịch bệnh sớm và hiệu quả. UNCTAD dự báo tăng trưởng sản lượng thế giới là 5,3% trong năm nay khi nền kinh tế lấy lại vị thế đã mất vào năm 2020, nhưng tình hình phục hồi sẽ chậm trong năm 2022. Mặc dù tăng trưởng theo xu thế trên sẽ duy trì trong năm 2021-2022, nhưng kinh tế thế giới vào cuối năm 2022 sẽ đạt 10.000 tỷ USD thấp hơn nhiều so với con số đáng lẽ sẽ đạt được nếu không có đại dịch COVID-19. Sự phục hồi của Đông Nam Á sẽ bị chậm lại bởi đợt bùng phát dịch mới nhất trong khu vực, và tăng trưởng sẽ bứt tốc vào năm 2022.

Tác động kinh tế của COVID-19 lớn hơn nhiều so với cuộc khủng hoảng tài chính toàn cầu, đặc biệt là ở Đông Nam Á, Nam Á và Châu Phi. Ở Đông Nam Á, các quốc gia lệ thuộc nhiều vào du lịch như Thái Lan, Malaysia và Philippines đã bị ảnh hưởng nặng nề do bị hạn chế đi lại. Các nhà sản xuất dầu mỏ, khí đốt và than đá đã phải chịu đựng thời gian giảm giá kéo dài trong năm 2020, mặc dù giá xuất khẩu khoáng sản và lương thực thực phẩm thực tế đã tăng nếu tính trên bình diện cả năm. Đầu tư tư nhân bị ảnh hưởng nặng nề, đặc biệt là trong các ngành dịch vụ và xây dựng. Một vấn đề lớn trong toàn khu vực là tiêu dùng tư nhân bị thu hẹp mạnh do chính sách tài khóa ứng phó tương đối trầm lắng (xem phần bên dưới). Tăng trưởng tiêu dùng chậm đến năm 2022 sẽ trì hoãn sự phục hồi của thị trường lao động và tăng trưởng chung.

Giá hàng hóa tăng và một số nguồn cung bị đình trệ, đặc biệt là ở các ngành bán dẫn, đã gây ra lạm phát giá ở một số quốc gia, đặc biệt là Hoa Kỳ, khi đang tập trung để tăng tốc phục hồi. Thông thường chúng ta sẽ trải qua một giai đoạn lạm phát giá ngắn sau một cuộc khủng hoảng lớn: ví dụ, lạm phát tăng nhanh ngay sau cuộc khủng hoảng tài chính toàn cầu năm 2009 nhưng sau đó nhanh chóng giảm xuống. Châu Âu và Nhật Bản, những quốc gia đã phải vật lộn với tình trạng giảm phát giá kể từ cuộc khủng hoảng tài chính toàn cầu - và trong trường hợp của Nhật Bản, thậm chí là từ lâu hơn - xu hướng giá vẫn tiêu cực bất chấp đợt tăng gần đây. Tại Hoa Kỳ, các nhà hoạch định chính sách sẽ theo dõi giá cả để xem liệu kỳ vọng về lạm phát có bắt đầu ảnh hưởng đến tiền lương hay không. Nếu điều đó xảy ra, việc tăng lãi suất có thể được đưa ra trong năm 2022, sớm hơn so với dự báo hiện tại. Tuy nhiên, tỷ lệ việc làm trên dân số ở Hoa Kỳ vẫn còn thấp, cho thấy rằng ngay cả khi có sự phục hồi mạnh mẽ, chúng ta khó có thể nhìn thấy một giai đoạn mà áp lực tăng lương được duy trì liên tục.

Lạm phát giá tăng nhanh tại Hoa Kỳ là một tin xấu đối với các nước đang phát triển, đặc biệt là các nước dựa vào dòng vốn đầu tư để tài trợ cho thâm hụt thương mại. Nợ của các nước đang phát triển, đặc biệt nếu tính bằng đồng nội tệ, trở nên tệ hơn khi lãi suất ở các nước phát triển tăng.

Sự kiện Taper Tantrum năm 2013, khi quá kỳ vọng lãi suất sẽ tăng dẫn đến lợi suất trái phiếu Chính phủ Hoa Kỳ tăng vọt và gây ra một dòng vốn chảy ngược ra khỏi các nước đang phát triển, là một bài học khắc nghiệt về tính dễ bị tổn thương của “các thị trường mới nổi” trước sự chuyển đổi đột ngột của dòng vốn quốc tế. Ngay cả các quốc gia phát hành nợ công bằng đồng tiền của họ cũng không an toàn, bởi vì trong những năm gần đây, các nhà giao dịch chứng khoán toàn cầu đã tham gia tích cực vào thị trường trái phiếu nội địa. Các quốc gia như Indonesia phụ thuộc vào nhà đầu tư quốc tế để bán được 40% trái phiếu nội địa, điều này khiến quốc gia này dễ bị tổn thương khi có thay đổi tâm lý đột ngột. Người nước ngoài không tham gia vào thị trường trái phiếu VND trong nước, điều này đem lại sự bảo vệ khỏi bị tác động khi dòng vốn toàn cầu đột ngột dừng lại.

Trung Quốc là quốc gia quyết định chủ yếu đến sự tăng giá của các mặt hàng nguyên liệu, điều này đã làm cho chi tiêu vào cơ sở hạ tầng trong thời kỳ đại dịch bị đội lên, tăng giá trị nhập khẩu của các kim loại như đồng và sắt. Trung Quốc cũng đã tăng giá trị nhập khẩu dầu thực vật, lúa mì và đậu tương, hỗ trợ thêm cho giá lương thực. Tình trạng khô hạn ở Nam Mỹ đã làm giảm nguồn cung ngũ cốc và các mặt hàng nguyên liệu khác. Giá nhiên liệu đã phục hồi theo thỏa thuận OPEC+, nhưng nếu giá tiếp tục tăng, các nhà sản xuất dầu khí đá phiến của Hoa Kỳ sẽ tăng lượng cung, điều này sẽ giúp bình ổn giá. Giá than đã tăng trong năm 2021, nhưng những nguyên nhân chính dẫn đến tăng giá chỉ mang tính tạm thời và hầu hết các nhà quan sát đều cho rằng giá than sẽ chỉ tăng trong một thời gian ngắn.

Khối lượng thương mại quốc tế giảm 5,6% năm 2020, mức giảm ít nghiêm trọng hơn so với dự đoán ban đầu. UNCTAD kỳ vọng mức tăng trưởng thực tế đạt gần 10% vào năm 2021. Trung Quốc ghi nhận mức tăng trưởng xuất khẩu nhanh nhất, nhưng các quốc gia đang phát triển ở châu Á cũng không bị tụt lại xa. Tuy nhiên, sự gia tăng mạnh mẽ về khối lượng thương mại đăng ký trong nửa đầu năm 2021 có khả năng sẽ không tiếp tục, vì điều này phản ánh sự phục hồi lại lượng hàng tồn kho đã bị cạn kiệt trong năm 2020 và sự chuyển dịch từ dịch vụ sang hàng hóa ở các nước phát triển hiện có vẻ đã được tái cân bằng. Chi phí vận chuyển cao do sự đình đốn của hạ tầng cơ sở và thiếu hụt một số cấu phần cũng sẽ góp phần làm giảm nhiệt tốc độ tăng trưởng xuất khẩu.

Du lịch, chiếm 1/4 tổng thương mại dịch vụ, vẫn còn suy thoái, với lượng khách du lịch đến vẫn thấp hơn 85% dưới mức năm 2019 đối với toàn thế giới và thấp hơn 95% ở châu Á. Tổ chức Du lịch Thế giới của Liên Hợp Quốc không kỳ vọng du lịch sẽ đạt mức năm 2019 cho đến tận năm 2024. Doanh thu từ hành khách hàng không trong quý đầu tiên của năm 2021 vẫn giảm 74% so với năm 2019, mặc dù doanh thu hàng hóa đường hàng không tăng vọt lên.

Chính sách Tài khóa

Khủng hoảng tài chính toàn cầu năm 2008-2009 đánh dấu một bước ngoặt trong hoạch định chính sách kinh tế. Mức độ nghiêm trọng của khủng hoảng, và thực tế là khủng hoảng xuất hiện từ tâm điểm của nền tài chính toàn cầu chứ không phải từ các quốc gia ngoại vi, đã phá vỡ sự đồng tình vốn đang thịnh hành về việc ủng hộ tự do hóa tài chính và tự do luân chuyển vốn. Mặc dù các hành vi gian lận trong thị trường thế chấp của Hoa Kỳ là nguyên nhân trực tiếp gây ra khủng hoảng, nhưng có những nguyên nhân sâu xa hơn trong đó, bao gồm mức độ bất bình đẳng kinh tế ngày càng tăng, đòn bẩy quá đà, đầu tư dưới mức cần thiết cũng như tăng năng suất chậm và mất cân bằng toàn cầu.

Khi khủng hoảng bộc lộ ra và các nước phát triển phải đối mặt với khả năng thực sự rơi vào suy thoái toàn cầu, các nhà lãnh đạo thế giới đã kêu gọi một biện pháp kích thích tài khóa toàn cầu có sự phối hợp lẫn nhau để ngăn chặn vòng xoáy đi xuống trong thương mại, việc làm và thu nhập. Hoa Kỳ đã công bố một gói kích thích tức thì có quy mô lên đến 1,6% GDP, và chương trình có quy mô tương đương 4,3% GDP của Trung Quốc trong hai năm đã xác lập giá sàn cho các hàng hóa nguyên liệu toàn cầu. Nhưng một khi cuộc khủng hoảng trước mắt qua đi, Hoa Kỳ và châu Âu, đề phòng nợ công tăng lên, đã chuyển từ kích thích sang thắt lưng buộc bụng, hoàn toàn dựa vào chính sách tiền tệ để hỗ trợ tăng trưởng cầu tiêu dùng.

Kết quả của việc rút hỗ trợ tài khóa sớm là tăng trưởng chậm lại và giá tài sản tăng. Được nâng đỡ bởi tín dụng giá rẻ và sự khan hiếm các cơ hội đầu tư khả thi, các tập đoàn và hộ gia đình đã đổ tiền vào cổ phiếu và bất động sản. Tính đến tháng 9 năm 2021, giá nhà ở Hoa Kỳ đã vượt qua mức đỉnh điểm trước khủng hoảng và chỉ số S&P 500 đã giao dịch ở mức cao gấp ba lần mức năm 2007 bất chấp sự ngăn trở của đại dịch COVID-19. Trung Quốc và các nước khác ở Đông Á tiếp tục vượt trội so với các khu vực khác với mức đầu tư cao hơn và thặng dư thương mại được tạo ra do sự chuyển dịch sản xuất toàn cầu từ Tây sang Đông. Tăng trưởng toàn cầu giảm tốc so với xu hướng trước khủng hoảng, tụt dốc do đầu tư và nhu cầu tiêu dùng tăng trưởng chậm lại (Bảng 2).

Có một mối nguy là chúng ta đã không rút được kinh nghiệm từ Khủng hoảng Tài chính Toàn cầu. Trong giai đoạn đầu của đại dịch COVID-19, mối đe dọa tức thì làm suy sụp kinh tế đã thôi thúc các nước phát triển phải hành động. Chính phủ tăng chi tiêu cho y tế và an sinh xã hội, cắt giảm và giãn nộp thuế, tạo ra các cơ chế mới để thay thế tiền lương trong khu vực tư nhân và rót các khoản vay ưu đãi cho các doanh nghiệp nhỏ. Phần chi tiêu tăng thêm và phần thuế giảm đi lên tới 10% GDP thế giới, được bổ sung bởi gói kích thích tiền tệ có quy mô tương đương 6% GDP (Hình 2).

Biện pháp ứng phó về tài khóa đã giúp ngăn chặn kịch bản xấu nhất về sự sụp đổ chung của thương mại, việc làm và thu nhập. Tuy nhiên, như trường hợp của cuộc Khủng hoảng Tài chính Toàn cầu, biện pháp ứng phó lại không đồng đều và không phù hợp với quy mô của những thách thức mà nền kinh tế quốc tế phải đối mặt. Bất chấp những lời hứa đi hứa lại là sẽ “tái thiết hiệu quả hơn”, các nước phát triển đã chống lại những lời kêu gọi về một kế hoạch phục hồi toàn cầu có sự phối hợp lẫn nhau, biện pháp giảm nợ thiết thực cho các quốc gia vay nợ cao và cải cách cấu trúc tài chính quốc tế để ngăn chặn đầu cơ và rót nguồn lực cho các khoản đầu tư hiệu quả về mặt xã hội, đặc biệt là các hệ thống năng lượng tái tạo cũng như giảm nhẹ và thích ứng với biến đổi khí hậu. Việc sản xuất và phân phối vaccine COVID-19 vẫn còn rất không đồng đều. Tính đến giữa tháng 9, 5,6 tỷ liều vaccine đã được tiêm, nhưng chỉ có hai phần trăm ở châu Phi.

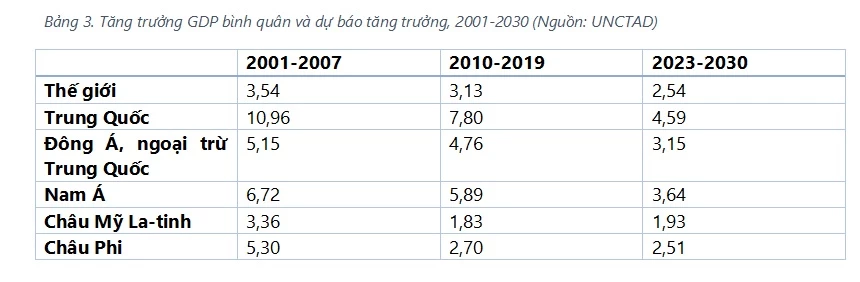

Việc thiếu vắng các chính sách tài khóa phối hợp sẽ làm tăng khả năng quay trở lại xu hướng tăng trưởng thấp sau đại dịch mà trước đây đã từng thấy sau cuộc Khủng hoảng Tài chính Toàn cầu. Các dự báo do Mô hình Chính sách Toàn cầu của Liên hợp quốc đưa ra cho thời gian từ năm 2023 đến năm 2030 giả định hoạt động tài khóa sau năm 2022 sẽ giảm, mức độ bất bình đẳng cao trong nước và sự lệ thuộc vào chính sách tiền tệ nới lỏng vẫn còn đeo đẳng (Bảng 3).

Những dự báo này chỉ ra rằng sự kết hợp giữa chính sách tài chính hóa, tài khóa thắt chặt và bất bình đẳng sẽ tiếp tục ảnh hưởng xấu đến tăng trưởng trong thời kỳ hậu đại dịch. Trong trường hợp không có một gói kích thích tài khóa lớn nào khác ở Trung Quốc, thì tốc độ giảm tăng trưởng ở Đông Á (ngoại trừ Trung Quốc) sẽ đặc biệt nghiêm trọng, được đánh dấu bởi tỷ lệ đầu tư giảm và ở các quốc gia có thâm hụt cán cân vãng lai kéo dài là sự lệ thuộc ngày càng cao vào các nguồn vốn đầu tư chảy vào đầy rủi ro.

End of content

Không có tin nào tiếp theo

Xem nhiều nhất

Đà Nẵng: 7 tháng, doanh thu kinh doanh bất động sản tăng hơn 20%

Du lịch Đà Nẵng tăng trưởng cả lượng khách và doanh thu

PMI tháng 7 tăng lên 52,9 điểm, ngành sản xuất bứt phá mạnh mẽ

Thuế bổ sung của Mỹ sẽ ảnh hưởng mạnh đến thủy sản từ tháng 8/2026

7 tháng đầu năm 2026: Sản xuất công nghiệp tăng mạnh, FDI bứt phá

Kiến nghị ưu tiên dùng E100 trong nước cho xăng sinh học