Nhà trị giá trên 700 triệu đồng, ôtô trên 1,5 tỷ đồng có thể chịu thuế tài sản 0,3-0,4%

Đây là nội dung trong Dự án xây dựng Luật thuế Tài sản được Bộ Tài chính trình lên Chính phủ.

Nhà, đất như thế nào sẽ bị đánh thuế?

Theo đề nghị của Bộ Tài chính, đối tượng chịu thuế tài sản đối với đất bao gồm: đất ở; đất sản xuất, kinh doanh phi nông nghiệp; đất phi nông nghiệp thuộc đối tượng không chịu thuế nhưng sử dụng vào mục đích kinh doanh hoặc để ở.

Đất nông nghiệp, đất phi nông nghiệp không sử dụng vào mục đích kinh doanh hoặc để ở thuộc đối tượng không chịu thuế. Đất phi nông nghiệp không sử dụng vào mục đích kinh doanh để ở được xác định gồm: Đất xây dựng trụ sở cơ quan; đất sử dụng vào mục đích quốc phòng, an ninh; Đất xây dựng công trình sự nghiệp; Đất sử dụng vào mục đích công cộng; Đất sông, ngòi, kênh, rạch, suối và mặt nước chuyên dùng; Đất cơ sở tôn giáo, tín ngưỡng; đất làm nghĩa trang, nghĩa địa, nhà tang lễ, nhà hỏa táng.

"Tuy nhiên, công viên vĩnh hằng của tư nhân vẫn phải đóng thuế do đây là đất phi nông nghiệp sử dụng vào mục đích kinh doanh" – ông Phạm Đình Thi, Vụ trưởng Vụ Chính sách Thuế cho biết.

Đối với nhà và công trình xây dựng trên đất, Bộ Tài chính đưa ra 2 phương án tính thuế.:

Phương án 1, đánh thuế nhà ở, nhà và công trình thương mại, dịch vụ. Đối tượng không chịu thuế được xác định là nhà và công trình công cộng , nhà và công trình công nghiệp, công trình hạ tầng kỹ thuật đo thị.

Phương án 2, chỉ đánh thuế đối với nhà ở

Ông Phạm Đình Thi cho biết, phương án tính thuế đối với nhà thứ hai đã được nhiều người nhắc đến. Tuy nhiên, việc đánh thuế nhà thứ hai chỉ có ở một số nước như Nhật Bản, Singapore, Pháp. Đây là những nước có thị trường bất động sản minh bạch và nhà có chất lượng tương đối cao. Đồng thời hệ thống dữ liệu về bất động sản của những nước này cũng rất đầy đủ và minh bạch. Trên cơ sở điều kiện Việt Nam, Bộ Tài chính kiến nghị đưa ra ngưỡng tính thuế đối với nhà là 700 triệu hoặc 1 tỷ đồng.

Giá trị của nhà, đất dựa trên bảng giá do chính quyền địa phương công bố hàng năm và suất đầu tư xây dựng do Bộ Xây dựng ban hành. Vì vậy, Bộ tài chính khẳng định sẽ không có việc giá kê khai tính thuế thấp hơn giá trị giao dịch.

Ôtô trên 1,5 tỷ đồng cũng vào tầm ngắm

Tàu bay, du thuyền, ôtô có giá trị từ 1,5 tỷ đồng trở lên sẽ thuộc đối tượng chịu thuế.

Đối tượng không chịu thuế là tàu bay, du thuyền, ôtô có giá trị dưới 1,5 tỷ đồng; tàu bay, du thuyền, ôtô sử dụng cho mục đích kinh doanh, vận chuyển hàng hóa, hành khách.

Tuy nhiên, Bộ Tài chính cũng đưa ra phương án thứ hai là không đánh thuế đối với tàu bày, du thuyền, ôtô. Phương án này dựa trên số liệu của Bộ Giao thông vận tải cung cấp. Theo đó, 100% số lượng tàu bay, du thuyền đăng ký trên toàn quốc thuộc sở hữu của tổ chức, không có tàu bay, du thuyền nào thuộc sở hữu tư nhân.

Hiện nay, chỉ có 3 nước đánh thuế tài sản đối với máy móc thiết bị, phương tiện là Hàn Quốc, Kyzactan, Bolivia. Trong đó, Hàn Quốc chỉ đánh thuế đối với tàu bay, du thuyền.

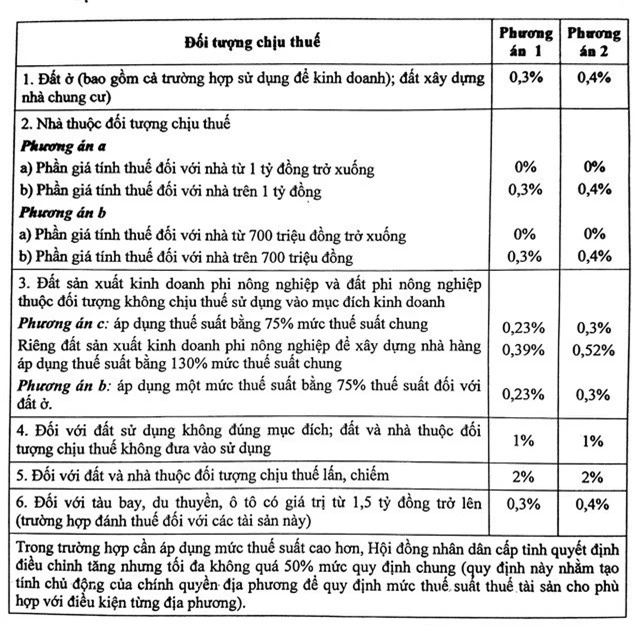

Hai phương án đối với thuế suất

Bộ Tài chính đề nghị 2 phương án thuế suất tài sản như sau:

Phương án 1: áp dụng mức thuế suất tài sản chung là 0,3%

Phương án 2: áp dụng mức thuế suất thuế tài sản chung là 0,4%

Bộ tài chính khảng định, các phương án trên đã có sự tham khảo kinh nghiệm quốc tế. Đa số các nước áp dụng mức thuế suất tài sản cao, trong đó có một số nước trong khu vực như Indonesia 0,5%, Philipines là 1% và 2%.

Trong mỗi phương án, Bộ Tài chính đưa ra 2 phương án cụ thể đối với nhà thuộc đối tượng chịu thuế (Phương án a: áp dụng ngưỡng không chịu thuế đối với nhà là 1 tỷ đồng. Phương án b: áp dụng ngưỡng không chịu thuế đối với nhà là 700 triệu đồng); và 2 phương án cụ thể đối với đất sản xuất kinh doanh phi nông nghiệp (Phương án c: áp dụng thuế suất bằng 75% mức thuế suất chung, riêng đất sản xuất kinh doanh phi nông nghiệp để xây dựng nhà hàng áp dụng thuế suất bằng 130% mức thuế suất chung. Phương án d: áp dụng một mức thuế suất bằng 75% mức thuế suất chung). Cụ thể như sau:

Các phương án mức thuế suất.

Bộ Tài chính khẳng định, việc xây dựng Luật thuế tài sản nhằm bảo đảm mở rộng cơ sở thuế, bao quát nguồn thu từ thuế tài sản, phù hợp với thông lệ quốc tế về thuế tài sản, tăng cường quản lý nhà nước đối với tài sản. Đồng thời, có thêm nguồn lực đầu tư trở lại đất đai, điều tiết một phần nhỏ thu nhập của tổ chức, cá nhân cí nhiều tài sản nhà, đất, góp phần đảm bảo công bằng xã hội

Toàn văn đề nghị xây dựng dự án Luật thuế tài sản sẽ đươc đăng tải trên website của Bộ tài Chính. Nội dung vừa được công bố chỉ mới là dự thảo và Bộ Tài chính mong muốn nhận được ý kiến đóng góp của chuyên gia, người dân.

Nên đọc

Nên đọc