DPM, DCM, LAS và SFG có thể hưởng lợi nếu chịu 5% thuế VAT

Bộ phận phân tích Công ty cổ phần Chứng khoán Sài Gòn (SSI Research) vừa có báo cáo cập nhập về ngành phân bón.

Bộ Tài chính (MOF) gần đây đã đưa ra ý kiến về việc điều chỉnh thuế giá trị gia tăng (VAT) đối với các công ty sản xuất phân bón từ “không chịu thuế VAT” thành “chịu 5% thuế VAT”, nhằm tháo gỡ khó khăn cho các nhà sản xuất phân bón trong nước và bảo vệ thị trường trong nước trong bối cảnh cạnh tranh mạnh mẽ từ phân bón nhập khẩu. Tuy nhiên, vấn đề này vẫn cần được Quốc hội xem xét trong năm 2018.

Trước đó từ ngày 1/1/2015, thuế VAT đối với mặt hàng phân bón đã được điều chỉnh từ chịu 5% thuế VAT sang không chịu thuế VAT (theo Thông tư 71/2014 / QH13). Điều này dẫn đến việc tăng chi phí sản xuất cho các nhà sản xuất phân bón trong nước.

Nếu Quốc hội thông qua việc điều chỉnh thuế VAT từ “không chịu thuế VAT” trở về “chịu 5% thuế VAT”, các công ty sản xuất phân bón sẽ có thể khấu trừ thuế VAT đối với chi phí sản xuất (ví dụ chi phí khí đầu vào, hiện đang chịu 10% thuế VAT), do đó giảm đáng kể tổng chi phí.

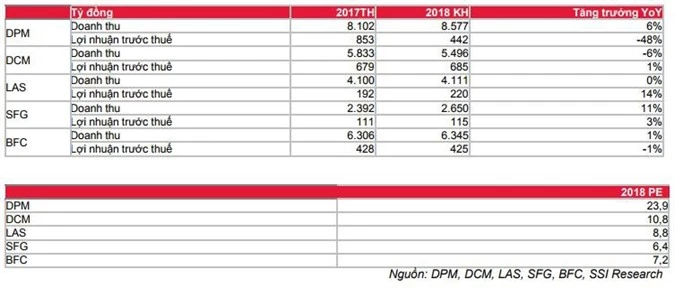

Các công ty có khả năng hưởng lợi bao gồm Đạm Phú Mỹ (DPM), Đạm Cà Mau (DCM), Supe Phốt phát và Hóa chất Lâm Thao (LAS) và Phân bón Miền Nam (SFG). Bởi lẽ, các công ty này chủ yếu sản xuất phân bón từ nguyên liệu cơ bản chứ không phải sản xuất phân bón tổng hợp từ phân đơn (như Phân bón Bình Điền - BFC sản xuất NPK bằng cách phối trộn urê, DAP và kali).

Nên đọc

Nên đọc End of content

Không có tin nào tiếp theo

Tin tiêu điểm

Doanh nghiệp Việt

-

Hoàng Sơn Peace: Khẳng định vị thế bằng chất lượng dịch vụ và lòng hiếu khách

- Video ngắn đa nền tảng, chìa khóa vàng giúp doanh nghiệp bứt phá trong kỷ nguyên số

- Hoàng Sơn Peace: Giao hòa giữa thiên nhiên, văn hóa và đẳng cấp nghỉ dưỡng

- Bố cáo giấy phép hoạt động dịch vụ việc làm Công ty TNHH Javina Link