Warren Buffett đã trở nên quá lớn để có thể đánh bại thị trường?

Trong 10 năm từ 2007 đến 2017, cổ phiếu Berkshire tăng trưởng 7,7% mỗi năm, thấp hơn con số 8,5% của chỉ số S&P 500 (tính cả cổ tức).

Trong lá thư gửi các cổ đông hàng năm năm nay, Chủ tịch Warren Buffett của Berkshire Hathaway đã dành gần 1/5 lá thư để nói về vụ cá cược từ 10 năm về trước. Tuy nhiên những gì mà Buffett không nói đến còn thú vị hơn những gì mà ông đã chia sẻ.

Trong vụ cá cược từ cuối năm 2007, Buffett đã chiến thắng khi nhận định trong thập kỷ tiếp theo chỉ số S&P 500 chắc chắn sẽ mang lại nhiều lợi nhuận hơn và đánh bại danh mục gồm một vài quỹ đầu cơ được lựa chọn kỹ càng bởi nhà đầu tư Ted Seides. Bài học rút ra ở đây là đầu tư theo chỉ số sẽ là phương pháp hữu hiệu hơn so với đầu tư chủ động.

Warren Buffett.

Tuy nhiên Buffett đã không trực tiếp đề cập trong lá thư 1 chi tiết: chính bản thân Berkshire Hathaway cũng không thể đánh bại chỉ số S&P 500. Trong 10 năm từ 2007 đến 2017, cổ phiếu Berkshire tăng trưởng 7,7% mỗi năm, thấp hơn con số 8,5% của chỉ số S&P 500 (tính cả cổ tức).

Từ nhiều thập kỷ nay Buffett đã cảnh báo rằng "quy mô quá lớn chính là kẻ thù" có thể ngăn cản bất kỳ nhà đầu tư nào đạt được thành tích xuất sắc và thành tích của Berkshire chắc chắn sẽ đi xuống. Liệu có phải cuối cùng thì lời tiên tri này đã trở thành sự thật? Berkshire, với tổng giá trị vốn hoạt vào khoảng 500 tỷ USD, đang trở nên quá lớn để có thể đánh bại thị trường?

Nếu bạn đầu tư 100 USD vào chỉ số S&P 500 từ năm 1965, đến cuối 2017 bạn sẽ có khoảng 15.600 USD. Cùng 100 USD đó đầu tư vào cổ phiếu Berkshire năm 1965 sẽ biến thành 2,4 triệu USD, khiến cổ phiếu Berkshire có lẽ đã trở thành khoản đầu tư sinh lời tốt nhất và bền vững nhất từ trước đến nay.

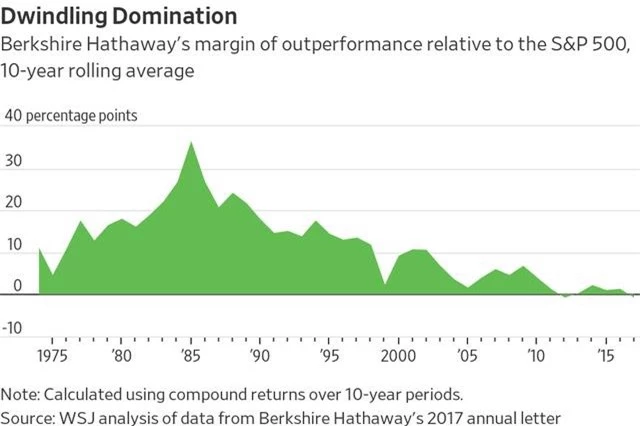

Tuy nhiên, nhìn dài hạn hơn thì có vẻ như thành tích của cổ phiếu này đang đi xuống. Trong 10 năm kết thúc vào 1985, lợi suất mà Berkshire đem lại mỗi năm sẽ cao hơn trung bình 36,5 điểm phần trăm so với lợi suất mà S&P 500 đem lại. Trong 10 năm tiếp theo, mức chênh lệch giảm xuống còn 14,4 điểm phần trăm. 10 năm sau đó (đến 2005), con số chỉ còn 1,6 điểm phần trăm.

Buffett nói rằng 10 năm là 1 thời kỳ quá ngắn để có thể đánh giá về lợi suất. Tuy nhiên, xét trên quãng thời gian 15, 20 và 25 năm thì mức chênh lệch lợi suất giữa Berkshire và S&P 500 vẫn có chiều hướng đi xuống. Rõ ràng việc đánh bại thị trường ngày càng khó khăn.

Mức chênh lệch giữa lợi suất mà cổ phiếu Berkshire đem lại và lợi suất mà chỉ số S&P 500 đem lại. Nguồn: Wall Street Journal.

Các nhà quản lý quỹ chuyên nghiệp thường nói về 4 nguồn lợi thế có thể giúp 1 nhà đầu tư đạt được thành tích vượt trội so với thị trường: thông tin (có nguồn dữ liệu tốt hơn và nhanh hơn), phân tích (khả năng tư duy tốt hơn so với các nhà đầu tư khác), hành vi (kiên nhẫn, độc lập và có thể kiểm soát bản thân tốt hơn người khác) và cấu trúc (có thể sắp xếp hoạt động kinh doanh theo cách phát huy tối đa những lợi thế nói trên). Nếu xét theo những tiêu chuẩn này, có vẻ như Buffett và vị phó Chủ tịch Charles Munger có lợi thế hơn so với bất kỳ ai.

Cuối những năm 1950 và đầu những năm 1960, Buffett đầu tư vào những doanh nghiệp cỡ nhỏ như Dempster Mill Manufacturing, 1 nhà sản xuất nông cụ, và Sanborn Map, 1 công ty vẽ bản đồ.

Gần đây, ông không chỉ mua cổ phiếu Mỹ mà đầu tư vào mọi loại tài sản từ nhiều nơi, ví dụ như hơn 45 triệu thùng dầu và 100 triệu ounce bạc trong những năm 1990 hay những công ty công nghiệp ở Israel và Trung Quốc.

Buffett không thu bất kỳ loại phí nào. Các nhà đầu tư không "ném tiền" vào ông khi thị trường bị định giá quá cao hay lũ lượt rời bỏ ông khi giá cổ phiếu quá rẻ.

Mới đây, Buffett mua đứt bán đoạn hàng chục công ty tư nhân và thường có được mức giá rẻ cho cổ phần ở các công ty niêm yết (ví dụ như khoản đầu tư 5 tỷ USD vào Goldman Sachs giữa khủng hoảng tài chính 2008).

Theo tính toán mới nhất, Berkshire dư thừa tới 116 tỷ USD tiền mặt. "Với tiềm lực đó Buffett có những cơ hội tưởng như hoang đường để mang về mức lợi suất cao chót vót, nhưng bạn không thể dự đoán khi nào điều đó xảy ra", Thomas Russo đến từ công ty tư vấn Gardner Russo&Gardner nói. Hiện công ty này đang sở hữu khoảng 1,9 tỷ USD cổ phiếu Berkshire.

Nhưng Berkshire đã trở nên to lớn đến nỗi kể cả khoản đầu tư 10 tỷ USD tăng gấp đôi giá trị cũng không thể tạo ra sự thay đổi lớn trong lợi nhuận của công ty.

Chính bản thân Buffett đã nhìn thấy nhiều này từ rất lâu. Đầu năm 1962, ông chỉ ra rằng nhiều quỹ tương hỗ hàng đầu khó có thể bắt kịp với thị trường. "Kinh nghiệm của tôi cho thấy đầu tư quá nhiều tiền như vậy sẽ không đem lại kết quả tốt hơn", ông viết. Khi đó quỹ đầu cơ nhỏ nhất trong nhóm mà Buffett nhắc đến đang quản lý khoảng 350 triệu USD, còn chính xác thì Buffett đang quản lý 7.178.500 USD. Giờ thì danh mục cổ phiếu niêm yết mà Buffett quản lý đã có quy mô lên tới hơn 170 tỷ USD.

Nên đọc

Nên đọc