Cho vay mua xe máy mang lại lợi nhuận khổng lồ cho các ông lớn

Ba công ty tài chính tiêu dùng hàng đầu Việt Nam là HD Saison, FE Credit, và Home Credit có các cách thức tiếp cận thận trọng và cho vay khác nhau.

Theo đánh giá của Nielsen, mảng tài chính tiêu dùng dự kiến sẽ tăng trưởng kép (CAGR) hằng năm là 20%. Danh mục sản phẩm tài chính của các công ty tài chính hiện nay tập trung vào cho vay mua xe máy; cho vay mua hàng tiêu dùng gia dụng; các khoản vay khác.

HD Saison hiện đang là công ty dẫn đầu thị trường trong thị trường cho vay mua xe máy, thường được coi là mảng cho vay an toàn nhất.

Tổng danh mục cho vay của top 3 công ty tài chính tiêu dùng hàng đầu tại Việt Nam (tỷ đồng).

Trong báo cáo phân tích về thị trường cho thuê tài chính của Công ty Chứng khoán Bản Việt (VCSC), công ty này cho hay đã được HD Saison cung cấp số liệu hiện có 36% thị phần trong mảng cho vay mua xe máy.

Tuy nhiên, số liệu của Home Credit cung cấp đặt thị phần của HD Saison trong mảng này tại mức 33%.

Dự kiến năm 2018, HD Saison đạt con số lợi nhuận dự kiến ở mức ngàn tỷ đồng. Giai đoạn 2014-2016, HD Saison có lợi nhuận xấp xỉ 300 tỷ mỗi năm, năm 2017 ước đạt gấp hơn 2 lần con số đó. Trong khi FE Credit có lợi nhuận khủng vượt qua cả ngân hàng mẹ VPBank, chiếm 51% trong tổng số lợi nhuận 8100 tỷ đồng lợi nhuận trước thuế của toàn ngân hàng này năm 2017.

Đối với cho vay mua hàng tiêu dùng gia dụng, HD Saison cho biết giữ vị trí thứ hai trong mảng này với “30% thị phần”. Tuy nhiên, số liệu của Home Credit đặt thị phần này của HD Saison ở mức 9%, xếp xa ở vị trí thứ ba.

HD Saison có dư nợ khoản vay thấp hơn nhiều trong khi số lượng khách hàng tương tự như FE Credit và Home Credit, tương ứng với quy mô nhỏ của từng khoản vay trên khách hàng.

Hiện nay dư nợ cho vay trung bình mỗi khách hàng tại HD Saison là 8,6 triệu đồng, khá thấp so với trung bình ngành 15-20 triệu đồng.

Hệ thống phân phối là rất quan trọng trong ngành tài chính tiêu dùng, phần đông khách hàng là công nhân, người vừa tốt nghiệp phổ thông hoặc sinh viên đại học.

Riêng HD Saison, là công ty xếp thứ 3 về dư nợ, đã có có 11.502 điểm giao dịch (POS) trên khắp 63 tỉnh/thành của Việt Nam, với khoảng 3,6 triệu khách hàng vào cuối năm 2017.

POS của HD Saison so với các công ty cùng ngành.

Từ trái sang phải: Quy mô khoản vay (triệu đồng) và thời hạn khoản vay (tháng) của HD Saison.

Khoản vay theo từng tháng và tăng trưởng khách hàng theo từng khoản vay của HD Saison.

Độ tuổi khách hàng và Khách hàng tính theo thu nhập (triệu đồng) tại HD Saison.

Tính theo quy mô khoản vay, FE Credit cao hơn nhiều so với HD Saison với tổng cho vay khách hàng đạt 44,8 nghìn tỷ đồng so với chỉ 9,4 nghìn tỷ đồng trong năm 2017. Tăng trưởng cho vay tại HD Saison giảm trong năm 2017 chỉ còn 17,3% so với 71,5% năm 2016.

So sánh lợi nhuận tài sản sinh lãi và So sánh chi phí huy động vốn giữa các công ty.

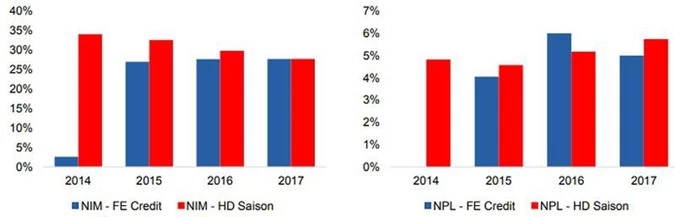

Hình trên cho thấy lợi suất tại HD Saison luôn cao hơn so với FE Credit, dù 41% dư nợ tín dụng của HD Saison là cho vay để mua xe máy. Theo VCSC, điều này chỉ có thể giả định rằng HD Saison cho vay để mua hàng gia dụng và cho vay tiền mặt đã bù đắp cho mảng xe máy, vốn được biết là khá cạnh tranh.

Trong 2 năm qua, chi phí huy động của HD Saison diễn biến trái chiều so với FE Credit, nguyên nhân là FE Credit có quy mô lớn tại giai đoạn sớm hơn nhiều so với HD Saison.

So sánh NIM và nợ xấu giữa FE Credit và HD Saison.

HD Saison có dư nợ khoản vay thấp hơn nhiều, trong khi số lượng khách hàng tương tự như FE Credit và Home Credit, tương ứng với quy mô nhỏ của từng khoản vay trên khách hàng.

Lợi thế về quy mô trong việc khai thác một lượng lớn huy động nợ bán buôn được phản ánh rõ ràng trong chi phí cấp vốn của FE Credit, trong khi vẫn chưa rõ ràng với HD Saison.

So sánh xóa nợ gộp giữa FE Credit và HD Saison.

Hình trên cho thấy HD Saison thận trọng hơn trong mảng bán chéo cho vay tiền mặt. Cụ thể, HD Saison duy trì tỷ lệ xóa nợ tương đối thấp trong 5 năm, còn FE Credit trong phần phân tích này bị lấy mẫu không đầy đủ.

(Nợ nhóm 2 + Nợ xấu và Xóa nợ) /Tổng tín dụng của HD Saison và (Nợ nhóm 2 + Nợ xấu và Xóa nợ) /Tổng tín dụng của FE Credit.

Hình dưới đây là điểm trừ đối với HD Saison bởi quy mô lớn, đến từ dư nợ tín dụng lớn của FE Credit. HD Saison tập trung vào các khoản cho vay nhỏ nên tỷ lệ chi phí/thu nhập khá cao trong khi FE Credit tập trung vào các khoản vay tiền mặt có biên lợi nhuận cao hơn (74% dư nợ tín dụng) bằng cách tích cực bán chéo hoặc sử dụng dự liệu mua ngoài để cải thiện tình hình cho vay đã tạo đủ tín dụng để giảm chi phí hoạt động.

So sánh CIR và So sánh Chi phí hoạt động/Nhân viên, triệu VND (2017).

VCSC cũng lưu ý rằng báo cáo tài chính của HD Saison minh bạch hơn so với FE Credit. FE Credit cũng tỏ ra vượt trội về tỷ lệ chi phí/thu nhập.

Về cơ cấu chi phí hoạt động của HD Saison và FE Credit, tiền lương và phụ cấp chiếm khoảng một nửa tổng chi phí.

Trong khi HD Saison phân bổ 26,1% tổng chi phí hoạt động dành cho hoa hồng đại lý, 3,2% dành cho công ty thu hồi nợ bên ngoài, và 16,6% là “các khoản khác”, thì tại FE Credit, “các khoản khác” có tỷ lệ lớn hơn nhiều.

Về tổng chi phí hoạt động/số nhân viên, HD Saison có hiệu suất cao hơn với 211 triệu đồng/nhân viên, thấp hơn 25,3% so với FE Credit và 41,8% nếu không tính hoa hồng cho đại lý.

Nên đọc

Nên đọc