Kiểm toán đưa ý kiến ngoại trừ việc trích trước lỗ tỷ giá của Vietnam Airlines

Vì sao chủ hộ kinh doanh không muốn làm giám đốc / Vốn hóa thị trường của 4 "ông lớn" Hàn Quốc giảm 8,6%

Tổng công ty Hàng không Việt Nam – CTCP (Vietnam Airlines - UPCoM: HVN) vừa có văn bản giải trình biến động lợi nhuận sau thuế nửa đầu năm 2018 và ý kiến ngoại trừ của Công ty TNHH Kiểm toán KPMG.

Ý kiến ngoại trừ

Trong các báo cáo tài chính bán niên 2018 đã được soát xét của HVN, Công ty kiểm toán KPMG có ý kiến ngoại trừ liên quan đến khoản trích trước chênh lệch tỷ giá hối đoái dự kiến phát sinh.

Cụ thể, Vietnam Airlines đã trích lập chi phí phải trả lỗ chênh lệch tỷ giá hối đoái trị giá 420,6 tỷ đồng dựa trên ước tính của Ban giám đốc về sự suy giảm giá trị của VND so với các ngoại tệ đến cuối năm 2018. Việc ghi nhận khoản trích trước này không phù hợp với các quy định về hạch toán chênh lệch tỷ giá của Chuẩn mực Kế toán Việt Nam.

Cũng do việc trích trước này, tại ngày kết thúc kỳ kế toán 30/6, chi phí phải trả và chi phí tài chính bị ghi nhận tăng 420,6 tỷ, lợi nhuận sau thuế TNDN và lợi nhuận chưa phân phối bị ghi nhận giảm 336,5 tỷ đồng.

HVN cho biết việc trích trước một khoản chi phí về lỗ chênh lệch tỷ giá do đánh giá lại số dư cuối kỳ đối với các khoản nợ phải trả là 420,6 tỷ đồng, tương đương biến động suy giảm về tỷ giá VND hơn 2%. Phương pháp này đã được HVN thống kê qua nhiều năm và xét thấy là hợp lý, phù hợp giữa kết quả sản xuất kinh doanh bán niên và cả năm.

Vietnam Airlines đã từng áp dụng phương pháp trên trong các báo cáo soát xét năm 2016, 2017. Như báo cáo bán niên năm 2017, tổng công ty cũng trích trước chi phí phải trả lỗ chênh lệch tỷ giá 565,5 tỷ đồng dẫn đến lợi nhuận sau thuế và lợi nhuân chưa phân phối tại 30/6/2017 bị ghi nhận giảm cùng một khoản 565,5 tỷ đồng. Con số tương tự cho báo cáo bán niên 2016 là 1.038,5 tỷ đồng.

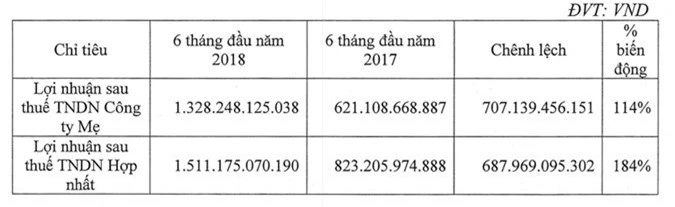

Lợi nhuận hợp nhất gần gấp 3 cùng kỳ

Trên BCTC riêng lẻ bán niên 2018, lợi nhuận sau thuế đạt 1.328 tỷ, tăng 114% so với cùng kỳ. Nguyên nhân là do tổng doanh thu và thu nhập khác tăng 15,3%. Trong đó chủ yếu là doanh thu cung cấp dịch vụ tăng 13,7%; doanh thu tài chính tăng cao nhờ thu cổ tức, lợi nhuận từ các khoản đầu tư ra ngoài doanh nghiệp và thu lãi tiền gửi tăng; doanh thu thuê chuyến tăng mạnh trên 415 tỷ đồng, tương đương 23,4%.

Trong khi đó chi phí giá vốn cũng gia tăng, song tốc độ tăng doanh thu vẫn cao hơn tốc độ tăng chi phí trong kỳ (cao hơn 2,4%) dẫn đến lợi nhuận sau thuế tăng mạnh.

Còn lợi nhuận sau thuế trên BCTC hợp nhất nửa đầu năm tăng 184% đạt 1.511 tỷ đồng là nhờ lợi nhuận công ty mẹ và các công ty con đều tăng như JPA, TCS, Nasco,…

End of content

Không có tin nào tiếp theo

Tin tiêu điểm

Doanh nghiệp Việt

-

Hoàng Sơn Peace: Khẳng định vị thế bằng chất lượng dịch vụ và lòng hiếu khách

- Video ngắn đa nền tảng, chìa khóa vàng giúp doanh nghiệp bứt phá trong kỷ nguyên số

- Hoàng Sơn Peace: Giao hòa giữa thiên nhiên, văn hóa và đẳng cấp nghỉ dưỡng

- Bố cáo giấy phép hoạt động dịch vụ việc làm Công ty TNHH Javina Link