Trước “cơn bão” thuế chống bán phá giá, doanh nghiệp cá tra nào sẽ trụ vững?

Đau đầu rào cản xuất khẩu vào Mỹ và EU

Ngành thủy sản Việt Nam có tốc độ tăng trưởng cao với sản lượng tăng bình quân 8.7%/năm từ năm 2000 đến nay, đạt hơn 7,228 tấn vào năm 2017. Trong đó, sản lượng nuôi trồng chiếm 53% với xu hướng ngày càng tăng (từ mức chỉ 27.3% năm 2000). Việt Nam là nước xuất khẩu thủy sản ròng với tổng kim ngạch xuất khẩu đạt 8,316.6 triệu USD trong năm 2017 (tăng 18% so với năm 2016).

Cá tra là sản phẩm thủy sản xuất khẩu lớn nhất của Việt Nam về khối lượng và đứng thứ 2 về giá trị. Trong năm 2017, Việt Nam đã xuất khẩu 1.77 tỷ USD cá tra sang hơn 160 quốc gia (tăng 3.6%), chiếm 21.4% tổng kim ngạch xuất khẩu thủy sản của cả nước.

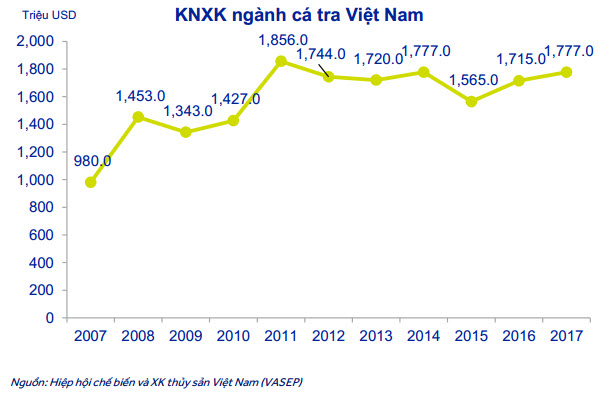

Theo dữ liệu của Hiệp hội Xuất khẩu Thủy sản (VASEP), xuất khẩu cá tra Việt Nam đạt mức tăng trưởng 10 năm CAGR là 6.1%, từ mức 980 triệu USD năm 2007 lên hơn 1.77 tỷ USD năm 2017. Tuy nhiên, điều đáng nói, xuất khẩu cá tra Việt Nam ghi nhận mức tăng trưởng cao trong 2 năm 2008 và 2011 lần lượt là 48.2% và 30.1%. Ngoài 2 năm này, xuất khẩu ngành gần như không tăng trưởng, chủ yếu do rào cản nhập khẩu từ hai thị trường nhập khẩu thủy sản lớn nhất của Việt Nam là Mỹ và Liên minh châu Âu (EU). Các rào cản này gồm có thuế chống bán phá giá, tăng cường kiểm soát an toàn thực phẩm, kiểm dịch và gần đây là các quy định Farm Bill do Mỹ đưa ra. Nhu cầu nhập khẩu thủy sản Việt Nam từ các nước EU đã giảm từ năm 2015 do những hiểu lầm là nước thải từ các vùng nuôi cá tra Việt Nam có tác động tiêu cực đến môi trường. Sản lượng xuất khẩu sang EU cũng giảm mạnh trong năm 2017 do kênh truyền hình của Tây Ban Nha đưa nhiều thông tin tiêu cực đối với cá tra Việt Nam liên quan đến vệ sinh vùng nuôi và an toàn thực phẩm.

Trước năm 2017, Mỹ là thị trường xuất khẩu cá tra lớn nhất của Việt Nam khi chiếm hơn 22% tổng kim ngạch xuất khẩu cá tra cả nước. Tuy nhiên, Trung Quốc đã vượt Mỹ và trở thành thị trường xuất khẩu cá tra lớn nhất trong năm 2017 khi nhập 410.9 triệu USD cá tra từ Việt Nam, tăng tới 34.8%. Trung Quốc được xem là một thị trường thay thế tốt khi nhu cầu từ EU đang sụt giảm và rào cản nhập khẩu từ Mỹ ngày càng tăng cao.

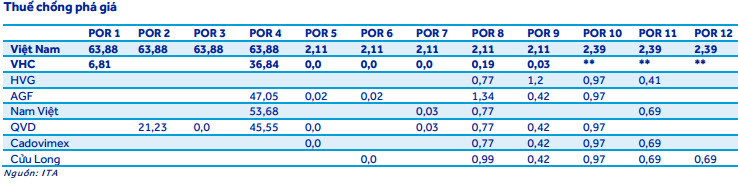

Mỹ bắt đầu áp thuế chống bán phá giá đối với cá tra Việt Nam từ năm 2003. Trong giai đoạn 2003-2007, trước đợt xem xét kỳ 4 (POR4), Mỹ áp dụng mức thuế chống bán phá giá rất cao với Việt Nam là 63.88%. Mức thuế hợp lý hơn là 2.11% được áp dụng từ POR5 đến POR12.

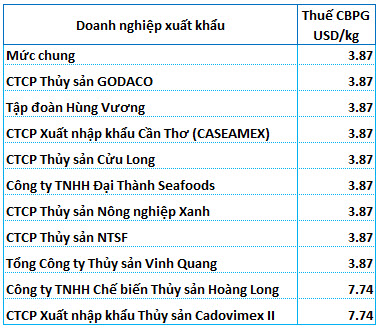

Và mức thuế chống bán phá giá POR13 cuối cùng của các nhà xuất khẩu cá tra/basa Việt Nam sang Mỹ vừa được công bố khiến dư luận bất ngờ với mức cao nhất lên tới 7.74 USD/kg cho Thủy sản Hoàng Long và Thủy sản Cadovimex II. Còn lại các mức chung là 3.87 USD/kg, cao hơn nhiều so mức 2.39 USD/kg trong mấy kỳ gần đây. Do thời kỳ trước đó (POR12) là 0% nên Vĩnh Hoàn sẽ tiếp tục hưởng mức này trong POR13.

Doanh nghiệp cá tra nào không bị ảnh hưởng bởi thuế chống bán phá giá?

Vĩnh Hoàn (VHC) hiện đang dẫn đầu ngành cá tra Việt Nam và là doanh nghiệp xuất khẩu thủy sản lớn thứ hai trên cả nước với tổng kim ngạch xuất khẩu đạt 270 triệu USD trong năm 2017, chiếm 15.2% thị phần ngành cá tra. Mỹ, EU và Trung Quốc là 3 thị trường xuất khẩu lớn nhất của Vĩnh Hoàn trong năm 2017. Mặc dù ngành cá tra Việt Nam đã có sự dịch chuyển từ Mỹ và EU sang Trung Quốc, nhưng Trung Quốc vẫn chỉ là thị trường thứ 3 của Vĩnh Hoàn. Ngoài ra, Mỹ và EU vẫn là thị trường lớn nhất của Vĩnh Hoàn thì rõ ràng, các rào cản của Mỹ cũng như nhu cầu sụt giảm từ EU cũng sẽ là một bài toán rủi ro của Vĩnh Hoàn trong tương lai.

Tương tự đối với Hùng Vương (HVG), Mỹ vẫn là thị trường xuất khẩu lớn nhất, chiếm tỷ trọng 44% kim ngạch. Sau đó là thị trường Trung Quốc, Nga, Tây Ban Nha, Mexico...

Trong khi đó, thị trường xuất khẩu của Nam Việt (ANV) trải khá đều giữa các thị trường gồm châu Á, châu Âu và châu Mỹ sẽ tránh được các rủi ro nếu có và nhất là không phụ thuộc nhiều vào thị trường Mỹ như các doanh nghiệp khác. Trong năm 2017, thị phần xuất khẩu của Nam Việt vào Nam Mỹ chiếm 34%, châu Âu 15%, Trung Đông 20%, châu Á 25%. Theo chia sẻ của Ban lãnh đạo Nam Việt, năm 2018-2019, Công ty sẽ đẩy mạnh xuất vào Trung Quốc.

|

Thị phần xuất khẩu cá tra của một số doanh nghiệp

|

Giải bài toán thiếu nguyên liệu như thế nào?

Bên cạnh những rủi ro về thị trường xuất khẩu, bài toán nguyên liệu cũng là vấn đề khiến các doanh nghiệp ngành thủy sản đau đầu trong vài năm trở lại đây.

Thời tiết xấu, dịch bệnh và con giống thiếu chất lượng dẫn đến Việt Nam đang đối mặt với tình trạng thiếu hụt cả con giống và cá nguyên liệu. Sự khan hiếm này bắt đầu từ năm 2016 khi những hộ dân quy mô nhỏ ngừng thả nuôi cá tra do thua lỗ. Điều này đẩy giá nguyên liệu tăng và đến cuối năm 2017, giá cá tra nguyên liệu đã đạt mức cao kỷ lục 29,500 đồng/kg.

Trong ngành cá tra Việt Nam, Vĩnh Hoàn và Nam Việt là hai trong số ít doanh nghiệp có thể xây dựng chuỗi cung ứng chặt chẽ và bền vững. Với vùng nuôi được tăng lên 530 ha của Vĩnh Hoàn và 250 ha của Nam Việt, hai doanh nghiệp này đã nâng tỷ lệ tự cung nguồn nguyên liệu lên lần lượt là 65% và 100% trong năm 2017.

Với tỷ lệ tự cung cao, Vĩnh Hoàn và Nam Việt kiểm soát được chất lượng đầu vào với khả năng truy xuất nguồn gốc con giống và cá nguyên liệu, tránh được đa số các dịch bệnh và kiểm soát được dư lượng kháng sinh trong sản phẩm xuất khẩu. Công ty ít bị phụ thuộc vào các nhà cung ứng bên ngoài và tác động bởi biến động giá cá tra nguyên liệu trên thị trường. Thêm vào đó, chi phí tự nuôi thả cá thường thấp hơn chi phí mua cá nguyên liệu từ bên ngoài. Do đó, tỷ lệ tự cung nguyên liệu cao cũng góp phần giúp công ty có được biên lợi nhuận cao hơn.

Riêng Hùng Vương thì cho biết, đến thời điểm cuối năm 2017 đã đầu tư mở rộng gần 700ha diện tích vùng nuôi cá với công suất tối đa lên 200,000 tấn cá nguyên liệu/năm và hiện chưa được khai thác hết. Tuy nhiên, các chỉ số tài chính của Hùng Vương lại cho thấy hoạt động sản xuất kinh doanh của Công ty đang ở trong tình cảnh không an toàn.

Còn theo chia sẻ của Ban lãnh đạo Nam Việt, hiện đây là đơn vị duy nhất tự cung được 100% nguyên liệu với 250 ha vùng nuôi, năm 2017 Nam Việt còn dư để bán ra ngoài. Nhờ đó, nguồn nguyên liệu đầu vào thấp, trong khi giá thị trường hiện lên tới 32,000-33,000 đồng/kg, mang lại nhiều thuận lợi cho Công ty. Trong khi đó, việc thiếu và giá nguyên liệu tăng cao khiến nhiều doanh nghiệp không thể đáp ứng đơn hàng cho đối tác nên những đối tác này lại tìm tới Nam Việt.

Tăng trưởng lợi nhuận 1 chữ số trong năm 2017-2018 có thể khiến nhiều nhà đầu tư lo ngại. Tuy nhiên, nhìn vào kết quả kinh doanh của các doanh nghiệp khác cùng ngành như HVG, AGF, với tăng trưởng lợi nhuận âm, thì mức tăng trưởng lợi nhuận của Vĩnh Hoàn, Nam Việt và IDI khả quan hơn rất nhiều. Đối với Nam Việt, mức tăng trưởng lợi nhuận ấn tượng đạt được trong năm 2017 là do chỉ ghi nhận một khoản lỗ nhỏ từ công ty liên kết là 4.8 tỷ đồng so với mức lỗ nặng ghi nhận trong năm 2016 là 117 tỷ đồng. Tuy nhiên, điều này không còn đáng ngại khi Nam Việt chính thức nói lời chia tay với cục lỗ đó và hiện chỉ tập trung đầu tư vào ngành cốt lõi.

|

So sánh các chỉ tiêu của các doanh nghiệp cùng ngành

|

Vĩnh Hoàn, Nam Việt và IDI là 3 cái tên sáng giá với các chỉ tiêu ROE và ROA khá cao trong năm 2017, trong khi các chỉ số này hầu hết đều âm đối với các doanh nghiệp cùng ngành khác. Đặc biệt, biên lợi nhuận gộp của Nam Việt gần như ngang bằng với “ông lớn” Vĩnh Hoàn. Các chỉ số tiêu cực của các doanh nghiệp khác trong ngành là hệ quả của tình trạng thiếu hụt nguồn cung trong 2 năm qua.

Theo tiết lộ của Ban lãnh đạo Nam Việt, năm 2018, Công ty đặt mục tiêu kim ngạch xuất khẩu đạt 104 triệu USD, doanh thu 3,200 tỷ đồng và lợi nhuận sau thuế lên tới 250 tỷ đồng. Ước tính trong quý 1/2018, lợi nhuận trước thuế của Nam Việt khoảng 75 tỷ đồng, hơn gấp đôi so với mức 30 tỷ cùng kỳ 2017.

Nên đọc

Nên đọc End of content

Không có tin nào tiếp theo

Tin tiêu điểm

Doanh nghiệp Việt

-

Hoàng Sơn Peace: Khẳng định vị thế bằng chất lượng dịch vụ và lòng hiếu khách

- Video ngắn đa nền tảng, chìa khóa vàng giúp doanh nghiệp bứt phá trong kỷ nguyên số

- Hoàng Sơn Peace: Giao hòa giữa thiên nhiên, văn hóa và đẳng cấp nghỉ dưỡng

- Bố cáo giấy phép hoạt động dịch vụ việc làm Công ty TNHH Javina Link