VDSC: Đầu tư ngành điện 2018 nên tìm kiếm cơ hội từ PV Power, GENCO 3

Bộ phận phân tích CTCP Chứng khoán Rồng Việt (VDSC) vừa ra báo cáo đánh giá triển vọng ngành điện năm 2018.

Từ danh sách các cổ phiếu có thanh khoản đủ lớn để đầu tư, VDSC nhận thấy chỉ có CHP và VSH có mức sinh lời đủ hấp dẫn ở mức lần lượt là 29% và 36%. Tuy nhiên, vì động lực quan trọng nhất để đẩy giá các cổ phiếu này không nằm trong năm 2018 nên dòng vốn đầu tư vào ngành điện cần phải tìm kiếm thêm cơ hội mới trong các doanh nghiệp đã IPO như PV Power, GENCO 3, hoặc các doanh nghiệp chuẩn bị IPO như GENCO 1 và GENCO 2.

Cụ thể, La Nina với cường độ yếu trong quý I/2018 khiến cục diện ngành có nhiều điểm tương đồng như 2017. Theo các dự báo thời tiết gần đây, La Nina yếu kéo dài đến cuối tháng 3; mùa bão ở Biển Đông đến sớm hơn bình thường; mùa khô ở Tây Nguyên và miền Nam có mưa trái mùa. Với những dự báo trên, lượng mưa năm 2018 sẽ cao hơn mức trung bình nhiều năm nhưng vẫn ít khả năng vượt mức 2017.

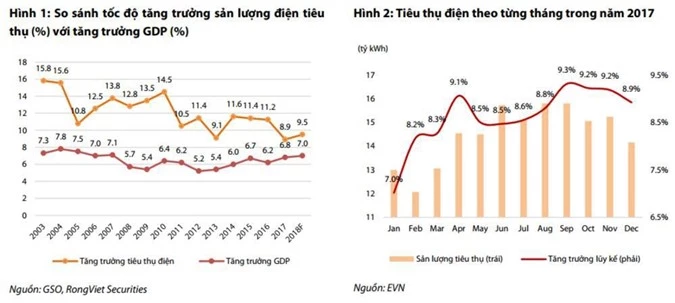

Tăng trưởng điện tiêu thụ năm 2018 duy trì ở mức thấp. Thời tiết mát do lượng mưa lớn xảy ra trong mùa khô năm 2017 làm cho nhu cầu tiêu thụ điện trong lĩnh vực dân dụng ở mức thấp, đặc biệt là miền Nam. Điều này dẫn đến tăng trưởng tiêu thụ thấp ở mức khoảng 8% trong khu vực này. Với kỳ vọng điều kiện tương tự sẽ lặp lại trong năm 2018, nhu cầu yếu từ lĩnh vực dân dụng khả năng tiếp diễn trong 2018.

Ngoài ra, mục tiêu tăng trưởng chỉ số sản xuất công nghiệp (IIP) mà Bộ Công thương đặt ra chỉ khoảng 8% - 9% (so với 9,2% năm 2017), nhu cầu tiêu thụ của lĩnh vực xây dựng và sản xuất công nghiệp dự kiến vẫn sẽ thấp trong năm nay.

VDSC kỳ vọng giá bán điện trên thị trường phát điện cạnh tranh (CGM) cải thiện so với năm 2017 nhưng vẫn ở mức thấp. Theo phương án vận hành thị trường phát điện cạnh tranh năm 2018, thành phần cố định trong giá CGM (giá CAN) tăng nhẹ khoảng 1% so với năm 2017. Trong khi đó, giá trần của thành phần biến đổi cũng chỉ tăng nhẹ từ 1.266 đồng/kWh lên 1.280 đồng/kWh.

Cùng với triển vọng nguồn cung thủy điện, VDSC dự báo giá CGM sẽ tăng vừa phải trong năm 2018. Tuy nhiên, giá CGM trung bình năm 2017 là 638 đồng/kWh, thấp hơn nhiều so với giá hợp đồng PPA của hầu hết các nhà máy nhiệt điện (từ 1.000 đồng/kWh - 1.500 đồng/kWh). Do đó, giá CGM bình quân năm 2018 vẫn sẽ thấp hơn đáng kể so với giá hợp đồng PPA của nhóm điện nhiệt.

Hoạt động kinh doanh cốt lõi của nhóm nhiệt điện dự kiến được dẫn dắt bởi hai yếu tố trái ngược.

Đối với các nhà máy điện bị ảnh hưởng bởi hoạt động sửa chữa lớn trong năm 2017, sản lượng điện sẽ có sự cải thiện đáng kể. Trong năm 2017, nhiều nhà máy nhiệt điện có hoạt động sản xuất bị gián đoạn do công tác sửa chữa lớn như Nhơn Trạch 1, Nhơn Trạch 2, Phả Lại, Hải Phòng,... Năm 2018, khi các nhà máy hoạt động lại bình thường trở lại, sản lượng điện thương phẩm sẽ phục hồi mạnh mẽ.

Tỷ lệ sản lượng hợp đồng năm (Qc) trên sản lượng huy động dự kiến giảm và giá CGM vẫn ở mức thấp có thể hạn chế tăng trưởng trong kết quả kinh doanh của nhóm nhiệt điện. Với dự báo tăng trưởng tiêu thụ điện chỉ đạt 9,5%; thấp hơn nhiều so với kế hoạch của các năm trước, EVN đã chủ động giảm tỷ lệ Qc trên sản lượng huy động dự kiến của các nhà máy nhiệt điện từ 90% xuống 85%.

Do giá hợp đồng PPA của nhóm nhiệt điện thường cao hơn giá CGM, sản lượng Qc là công cụ phòng ngừa rủi ro cho các nhà máy nhiệt điện giúp đảm bảo mức lợi nhuận ổn định. Vì vậy, việc giảm tỷ lệ Qc cũng đồng nghĩa với rủi ro lớn hơn cho nhóm nhà máy này.

VDSC cho rằng sản lượng bán ra của nhóm nhiệt điện sẽ hồi phục trong năm 2018 nhưng giá bán trung bình giảm do tỷ lệ Qc thấp. Do đó, dự đoán không có sự thay đổi đáng kể trong lợi nhuận từ hoạt động kinh doanh chính của các nhà máy này, ngoại trừ trường hợp có biến động lớn trong phí công suất (đặc biệt là chi phí khấu hao).

Nên đọc

Nên đọc End of content

Không có tin nào tiếp theo

Xem nhiều nhất

Tin tiêu điểm

Doanh nghiệp Việt

-

Hoàng Sơn Peace: Khẳng định vị thế bằng chất lượng dịch vụ và lòng hiếu khách

- Video ngắn đa nền tảng, chìa khóa vàng giúp doanh nghiệp bứt phá trong kỷ nguyên số

- Hoàng Sơn Peace: Giao hòa giữa thiên nhiên, văn hóa và đẳng cấp nghỉ dưỡng

- Bố cáo giấy phép hoạt động dịch vụ việc làm Công ty TNHH Javina Link