Tương lai khi Đạm Cà Mau và Đạm Phú Mỹ về chung một nhà

Phân bón chờ thời cơ dậy sóng?

Theo Tổng Cục Hải Quan, 7 tháng đầu năm 2018 Việt Nam nhập siêu 1,9 triệu tấn phân bón các loại với giá trị 535 triệu USD, giảm 18,9% về lượng và giảm 17,5% về trị giá so với cùng kỳ năm trước.

Thời gian tới nhập siêu phân bón được dự báo vẫn trong xu hướng tăng. Mặt khác, giá dầu thô tăng mạnh thời gian qua khiến giá nguyên liệu đầu vào sản xuất phân bón dự báo tăng.

.")

Toàn cảnh nhà máy đạm Phú Mỹ năm 2018. (Nguồn: Làng Mới).

Một yếu tố tác động khác khả năng tác động lớn lớn đối với ngành phân bón là Luật Thuế giá trị gia tăng (VAT) dự kiến được sửa đổi, trong đó có đề xuất phân bón chuyển từ mặt hàng không chịu thuế sang chịu thuế 5%. Điều này sẽ làm giảm chi phí sản xuất cho các doanh nghiệp phân bón trong bối cảnh cạnh tranh gay gắt.

Theo lãnh đạo Đạm Cà Mau (Mã: DCM), các công ty phân bón sẽ được khấu trừ ngay từ đầu vào và tùy thuộc nguyên vật liệu. Ước tính từ năm 2019, nếu áp dụng thuế VAT mới sẽ giúp Đạm Cà Mau giảm chi phí từ 150-200 tỷ đồng.

Tuy nhiên, thị trường phân bón trong nước dự báo gặp khó khi giá nguyên liệu biến động thất thường. Ngoài ra, giá các loại phân nguyên liệu tăng cao trong khi giá NPK không thể tăng ngay dẫn đến ảnh hưởng lớn lợi nhuận. Thông thường độ trễ tăng giá mặt hàng NPK so với giá phân nguyên liệu từ 3-5 tháng.

Mặt khác, lượng NPK giá rẻ nhập khẩu ồ ạt tràn vào thị trường, tâm lý nông dân vẫn sính ngoại ảnh hưởng không nhỏ tới tiêu thụ phân bón NPK sản xuất trong nước.

“So găng” lợi thế của Đạm Cà Mau và Đạm Phú Mỹ Mặc dù “sinh sau đẻ muộn” hơn Đạm Phú Mỹ (Mã: DPM) gần 10 năm nhưng Đạm Cà Mau được hưởng những lợi thế mà nhiều doanh nghiệp phân bón không có. Giai đoạn 2015-2018, Tập đoàn Dầu Khí (PVN) đảm bảo về giá khí để Đạm Cà Mau đạt tỷ suất lợi nhuận trên vốn chủ sở hữu bình quân 12%/năm từ hoạt động sản xuất kinh doanh phân bón (thông qua hợp đồng mua bán khí). Trong khi đó, Đạm Phú Mỹ phải mua khí từ PVN theo giá quốc tế từ giữa năm 2014. |

| |

| Toàn cảnh nhà máy Đạm Cà Mau (Ảnh: Phúc Thái - Báo Năng lượng Mới) |

Bên cạnh đó, từ năm 2015, Đạm Phú Mỹ không còn được ưu đãi giảm 50% thuế thu nhập doanh nghiệp trong khi Đạm Cà Mau vẫn đang được miễn thuế thu nhập 4 năm kể từ năm đầu tiên có lãi và 9 năm tiếp theo được giảm 50% số thuế phải nộp.

Giai đoạn 2014-2017, Đạm Phú Mỹ chiếm khoảng 35% thị phần tiêu thụ phân bón cả nước; còn Đạm Phú Mỹ nắm gần 32% thị phần, tập trung tại khu vực Đồng bằng Sông Cửu Long, Đông Nam Bộ và Campuchia.

| | ||

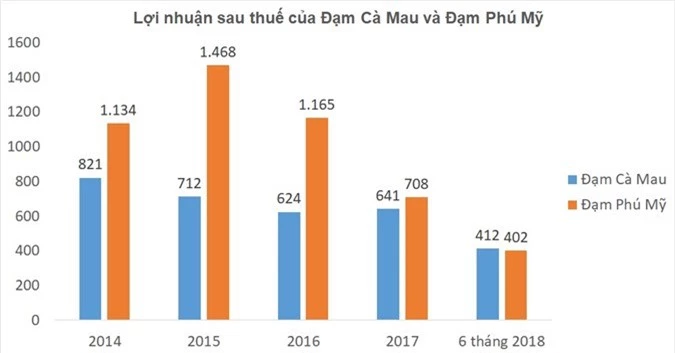

| Minh Anh tổng hợp từ báo cáo tài chính. (Đvt: Tỷ đồng). |

| | ||

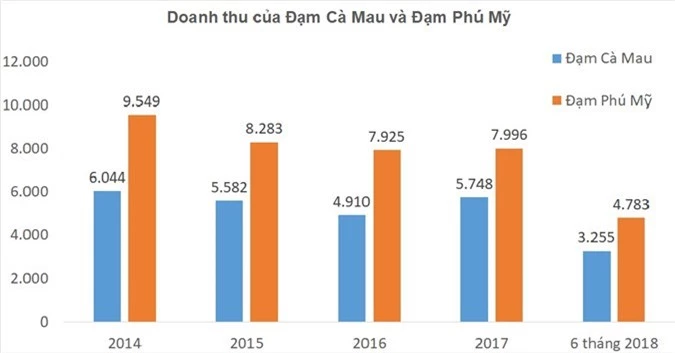

| Minh Anh tổng hợp từ báo cáo tài chính. (Đvt: Tỷ đồng). |

| |

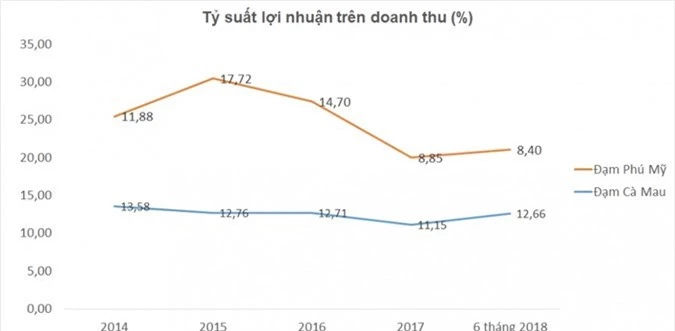

| Minh Anh tổng hợp từ báo cáo tài chính. |

Theo Công ty Chứng khoán FPT (FPTS), dòng tiền kinh doanh của Đạm Cà Mau năm 2017 đạt 2.226 tỷ đồng, khoản phải trả nhà cung cấp PVN tới cuối năm chỉ khoảng 200 tỷ đồng nên việc PVN cho Công ty nợ tiền mua nguyên liệu đầu vào lâu hơn so với doanh nghiệp khác trong ngành không có gì quá rủi ro cho việc quản lý công nợ của PVN.

PVN vẫn là nhà cung ứng đầu vào cho Đạm Cà Mau, còn với Đạm Phú Mỹ và các doanh nghiệp sản xuất phân bón từ khí, nhà cung ứng là Tổng công Khí Việt Nam (GAS). Điều này giúp Công ty có được những ưu đãi về phải trả nhà cung cấp tốt hơn các doanh nghiệp trong ngành.

Tuy nhiên về dài hạn, Đạm Cà Mau khó giữ được phong độ do khi nhà máy NPK đi vào hoạt động, việc thu mua nguyên liệu hoặc hàng hoá sẽ tăng mạnh vì đặc thù sản xuất NPK cần phải trích trữ nguyên liệu, song FPTS cho rằng mức độ giảm không đáng kể.

Lợi ích và khó khăn khi hợp nhất

PVN cho biết đã hoàn thiện dự thảo Đề án và sẽ giảm tỷ lệ nắm giữ tại Đạm Cà Mau (75,56% vốn điều lệ) và Đạm Phú Mỹ (61,38% vốn điều lệ) xuống 36% vốn điều lệ giai đoạn 2018 - 2020.

Để đảm bảo hiệu quả thoái vốn tại Đạm Phú Mỹ và Đạm Cà Mau, PVN đã và đang xây dựng phương án tối ưu nhất, trong đó bao gồm cả phương án hợp nhất hai đơn vị này.

Nếu xảy ra, Đạm Cà Mau và Đạm Phú Mỹ có cơ hội chiếm lĩnh thị trường phân bón, mở rộng hệ thống phân phối bán hàng cũng như các lợi thế về công nghệ, sản phẩm.

Ngoài ra, trước diễn biến nhập khẩu phân bón ngày càng tăng, về chung một nhà sẽ giúp hai đại gia giảm cạnh tranh gay gắt từ doanh nghiệp phân bón khác.

Tuy nhiên, sẽ có một số khó khăn xảy ra như tỷ lệ hoán đổi cổ phiếu, lợi ích cổ đông sau khi hoán đổi cổ phiếu và vấn đề việc định giá doanh nghiệp sau khi hợp nhất.

Bên cạnh đó, thương hiệu, bao bì sản phẩm sẽ phải thay đổi như thế nào cho phù hợp với thói quen người tiêu dùng.

End of content

Không có tin nào tiếp theo

Tin tiêu điểm

Doanh nghiệp Việt

-

Hoàng Sơn Peace: Khẳng định vị thế bằng chất lượng dịch vụ và lòng hiếu khách

- Video ngắn đa nền tảng, chìa khóa vàng giúp doanh nghiệp bứt phá trong kỷ nguyên số

- Hoàng Sơn Peace: Giao hòa giữa thiên nhiên, văn hóa và đẳng cấp nghỉ dưỡng

- Bố cáo giấy phép hoạt động dịch vụ việc làm Công ty TNHH Javina Link