Tìm kiếm: thu-nhập-doanh-nghiệp

DNVN - Cho rằng dự thảo Luật Nhà ở (sửa đổi) có nhiều điểm mới, đặc biệt là bổ sung loại hình nhà ở thương mại giá phù hợp và nhà ở cho thuê, song theo các chuyên gia, doanh nghiệp cần xác định "giá phù hợp" dựa trên khả năng chi trả của người dân, hoàn thiện cơ chế ưu đãi và quy định pháp lý để thu hút doanh nghiệp tham gia phát triển nguồn cung.

DNVN - Theo Quyết định số 1109/QĐ-DNL của Chi cục Thuế Doanh nghiệp lớn về việc xử phạt vi phạm hành chính về thuế, Công ty Cổ phần Dược Hậu Giang (mã chứng khoán: DHG) bị truy thu thuế và xử phạt hơn 10,4 tỷ đồng do sai phạm về thuế.

DNVN - TP Hồ Chí Minh kiến nghị Chính phủ cho phép các dự án nhà ở xã hội và nhà ở cho thuê được áp dụng cơ chế đặc thù như dự án cấp bách, nhằm rút ngắn thủ tục đầu tư và đẩy nhanh nguồn cung nhà ở cho người lao động.

DNVN - Theo Phó Chủ tịch UBND TP Đồng Nai Lê Trường Sơn, địa phương đã chủ động rà soát quy hoạch, xây dựng danh mục 9 địa điểm tiềm năng để kêu gọi đầu tư các cơ sở dưỡng lão ngoài công lập với nhiều quy mô khác nhau.

DNVN - Nhiều doanh nghiệp vẫn bị truy thu, xuất toán chi phí dù có đầy đủ hóa đơn, chứng từ. Theo các chuyên gia, nguyên nhân không nằm ở hóa đơn mà ở việc không chứng minh được tính hợp lý của khoản chi, thiếu hồ sơ pháp lý và chưa xây dựng hệ thống quản trị rủi ro thuế bài bản.

DNVN - Góp ý Dự thảo Luật Hỗ trợ doanh nghiệp nhỏ và vừa (sửa đổi), VCCI đề xuất hàng loạt giải pháp nhằm mở rộng đối tượng thụ hưởng chính sách, tạo thuận lợi tiếp cận tín dụng, mặt bằng sản xuất, chuyển đổi số, chuyển đổi xanh và đơn giản hóa thủ tục hành chính.

DNVN - Trong bối cảnh yêu cầu minh bạch và tuân thủ ngày càng cao, danh tiếng doanh nghiệp không chỉ được xây dựng bằng truyền thông, mà bắt đầu từ nền tảng quản trị tài chính lành mạnh và thực hiện đúng nghĩa vụ thuế.

DNVN - Phó Chủ tịch VST Nguyễn Thị Hương Liên cho rằng, theo hướng dẫn từ Nghị định 320/2025 của Luật Thuế thu nhập doanh nghiệp 2025, ưu đãi thuế hiện chỉ áp dụng tối đa cho một chu kỳ nghiên cứu. Điều này thực sự chưa đủ giúp tiếp sức cho doanh nghiệp khoa học công nghệ ‘cá chép hóa rồng’...

DNVN - TP Hồ Chí Minh đang tăng tốc xây dựng Trung tâm tài chính quốc tế (IFC) với kỳ vọng thu hút dòng vốn toàn cầu, thúc đẩy thị trường vốn và mở ra “cuộc chơi” mới cho doanh nghiệp Việt trong giai đoạn tới.

DNVN - Giai đoạn đầu khởi nghiệp, nhiều doanh nghiệp thường xem nhẹ kế toán, thuế để tập trung bán hàng. Sai sót có thể chưa lộ ngay, nhưng đến kỳ quyết toán hoặc khi bị kiểm tra, mức phạt có thể rất lớn. Kế toán Lạc Việt đồng hành như “bác sĩ tài chính”, giúp chẩn đoán, xử lý và phòng ngừa rủi ro thuế hiệu quả.

DNVN - Trong kỳ nghỉ lễ, xu hướng đi ngang của thị trường heo hơi tiếp tục được duy trì. Giao dịch toàn quốc trong vùng 63.000 - 69.000 đồng/kg.

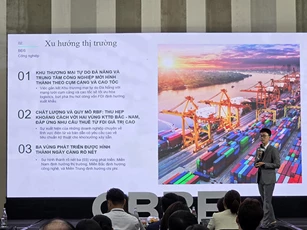

DNVN - Ngày 23/4, CBRE Việt Nam tổ chức họp báo công bố báo cáo tổng quan thị trường bất động sản (BĐS) Đà Nẵng năm 2026. Trong đó nhấn mạnh, thị trường BĐS công nghiệp miền Trung đang nổi lên như một điểm đến hấp dẫn cho dòng vốn đầu tư trực tiếp nước ngoài (FDI).

DNVN - Bộ Tài chính đang xây dựng dự thảo Nghị định sửa đổi, bổ sung một số điều của các nghị định liên quan nhằm nâng ngưỡng doanh thu chịu thuế đối với hộ, cá nhân kinh doanh và doanh nghiệp nhỏ lên mức 1 tỷ đồng/năm. Đây là động thái quan trọng nhằm hỗ trợ người dân và doanh nghiệp tháo gỡ khó khăn trong bối cảnh nền kinh tế có nhiều biến động.

DNVN - Tại TP Đà Nẵng, trong bối cảnh cộng đồng doanh nghiệp đang từng bước vượt qua khó khăn trước nhiều biến động, ngành thuế địa phương đang để lại dấu ấn rõ nét với vai trò không chỉ là cơ quan thu ngân sách mà còn là điểm tựa giúp doanh nghiệp vượt khó, từng bước “tái sinh” và phát triển trở lại.

DNVN - Trước tác động của biến động kinh tế, Thủ tướng Lê Minh Hưng cho biết Chính phủ đã khẩn trương chỉ đạo nghiên cứu điều chỉnh chính sách thuế, trong đó trọng tâm là nâng ngưỡng doanh thu chịu thuế để hỗ trợ hộ kinh doanh và doanh nghiệp nhỏ.

End of content

Không có tin nào tiếp theo